[초저금리 시대, 신 재테크 전략] 방카 전용·특판 저축보험'을 노려라

강은혜

< 앵커멘트 >

유례없는 초저금리에 0.1%라도 돈을 더 불려주는 곳으로 금융소비자들이 이동하고 있습니다. 이럴때 일수록 다양한 금융 상품에 대한 정보가 힘이 되는데요. 3%대 이상 금리를 보장하는 보험상품도 주목할 만 합니다.강은혜 기자입니다.

< 리포트 >

사상 초유의 1%대 금리 시대. 은행 예.적금으로 자산을 불리기가 불가능해지면서 보험사들이 판매하는 다양한 저축성 상품에 대한 관심이 커지고 있습니다. 그렇다면 어떤 상품들을 눈여겨봐야할까요?

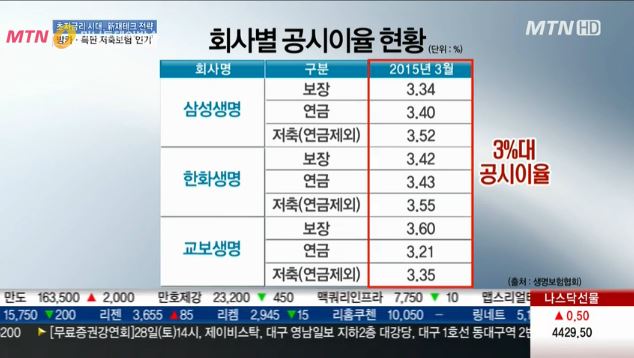

공시이율이 3%를 넘는 보험상품이 있습니다. .

공시이율은 보험사가 운용자산 수익률 등을 반영해 금리연동형 상품에 적용하는 것으로 은행의 예금금리와 같은 개념입니다.

지난 3월 기준, 삼성생명의 공시이율은 보장이 3.34%, 연금이 3.40%, 저축보험이 3.52% 입니다.

한화, 교보생명 등 대부분의 보험사들이 3%대의 공시이율을 적용하고 있어 은행 금리보다 높습니다.

이 가운데 3.35%의 높은 최저보증이율을 보장해주는 KDB생명의 'KDB알뜰양로저축보험' 등 방카 전용 상품들이 인기를 끌고 있습니다.

이 상품은 올해 1~2월 두달 동안 1만450여건이나 팔렸습니다.

특히 경험생명지표 개정에 따라 공시이율 인하를 앞두고 소비자들이 몰리고 있습니다.

[인터뷰]신현재 / KDB생명 방카슈랑스영업팀 부장

"초저금리가 되면 최저보장금리도 내려갑니다. 그렇지만 이 상품은 최저보장금리가 3.35%로 확정돼 있습니다. 또 다음 달부터 최저보장 금리가 더 내려가기때문에 지금이 가입하기 좋은 적기입니다."

다양한 기능을 더한 특판 상품도 있습니다.

교보라이프플래닛은 3.8%의 높은 공시이율을 적용한 특판 상품을 판매 중입니다. 특히 이 상품은 중간에 해지해도 원금을 돌려받을 수 있습니다.

[인터뷰] 임성기/ 교보라이프플래닛 팀장

"이 상품의 가장 큰 장점은 재테크와 새테크가 동시에 가능하면서도 원금이 보장된다는 점입니다. 일반적으로 수익률이 높은 펀드 같은 상품은 원금손실 위험이 있습니다. 하지만 이 상품은 언제 해지해도 원금을 보장해줍니다."

상대적으로 높은 이율과 세테크 기능까지 갖춘 보험상품들이 저금리 시대의 효자로 부상하고 있습니다.

머니투데이방송 강은혜(grace1207@mtn.co.kr)입니다..