[뉴스Q&A] 첫 선 보인 DSR 논란...새 기준 나오나

조정현 기자

[머니투데이방송 MTN 조정현 기자]

[앵커멘트]

가계대출 관리가 중요해지면서 은행권에 대출의 이자와 원금의 상환 능력을 모두 고려해서 상환 능력을 따지는 DSR이 도입됐습니다. 국민은행이 처음으로 연소득의 최대 4배까지의 DSR을 모든 대출에 적용했는데요. 시장에서는 엇갈린 반응이 나오고 있습니다. 취재기자와 자세하게 알아보죠. 조정현 기자 나왔습니다.

[기사내용]

앵커1> 국민은행이 시중은행에서 가장 먼저 대출심사에 DSR을 적용했죠?

기자> 국민은행이 250~400%의 DSR을 도입했습니다.

평균을 300%로 보면 되겠는데요,

모든 대출의 원금과 이자를 더해서, 연소득의 3배까지만 돈을 빌려 주겠다는 얘기입니다.

예를 들어 전년 연소득 5,000만원인 차주라면, 앞으로 1년 안에 갚을 원금과 이자가 1억 5,000만원이 될 때까지 대출을 받을 수 있습니다.

앵커2> 기존의 DTI가 주로 이자 상환 능력을 고려한 방식이었잖아요? DSR의 기준 자체가 더 깐깐한 건 맞는 것 같군요?

기자> 그렇습니다.

DTI가 주택담보대출만 원금과 이자를 합산하고 다른 대출의 경우엔 이자만 더하는 방식이었으니 DSR은 제도 자체만 놓고 보면 더 엄격해진 것은 맞습니다.

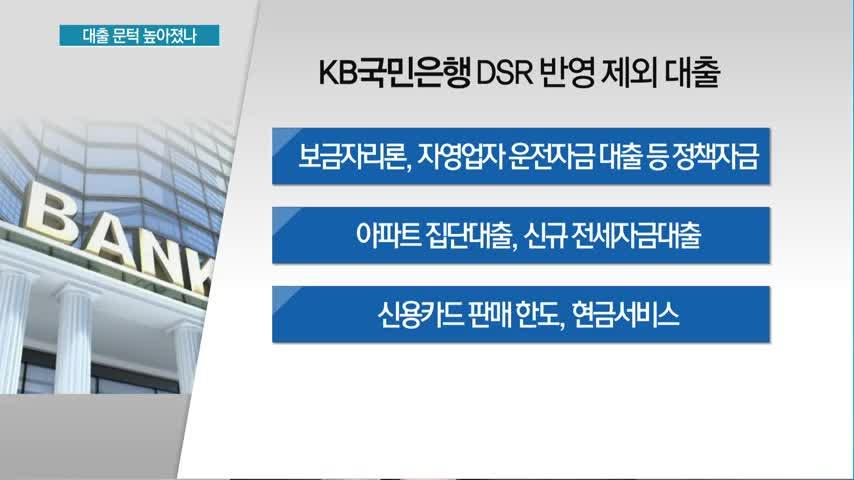

다만 합산에서 제외되는 대출도 꽤 됩니다.

국민은행은 보금자리론 같은 정책자금의 신규 대출은 합산에서 제외했습니다.

아파트 집단 대출과 전세자금 역시 신규대출은 합산되지 않습니다.

서민을 위한, 또 당장 살 집을 구하기 위한 대출은 뺀 겁니다.

국민은행이 설정한 최대 400%의 기준도, 연소득의 서너배를 빌릴 수 있다는 얘기니까, 절대적으로는 깐깐한 잣대라고 보긴 어려운데요,

문제가 되는 건 전세자금 대출 같은 것들입니다.

앵커3> 전세금 대출 같은 경우는 워낙 액수가 크니 300, 400%의 DSR이더라도 쉽게 제한을 받겠군요?

기자> 전세 계약기간이 보통 2년인데요,

1년차에는 이자만 DSR 계산에 잡히는데, 만기를 맞는 2년차에는 이자와 원금 전액이 고려 대상입니다.

연봉 5,000만원인 차주가 2억원을 4% 금리에 빌리면 1년차에는 이자 800만원만 DSR에 잡힙니다.

2년차에는 원금과 이자가 모두 잡혀서 DSR 400%를 훌쩍 넘겨서 대출을 못받습니다.

앵커4> 전세자금대출 같은 경우는 대상에서 제외해야 한다는 얘기도 나오겠군요?

기자>국민은행은 담보대출도 아닌 신용대출인 전세금 대출을 합산 대상에서 뺄 수는 없다는 입장인데요,

현재 다른 은행들은 TF를 구성해 DSR 가이드라인을 만들고 있는데요,

국민은행의 DSR보다 여러 단계로 세분화하는 방안을 구상 중인 것으로 전해져 결과가 주목됩니다.

앵커5> 어떤 가이드라인이 나오든, DSR 도입으로 가계대출 관리가 더 강화되는 추세로 보면 되겠죠?

기자>금융감독원의 금융권 가계대출 동향을 보면 1분기 은행권 가계대출 증가액은 6조원입니다.

지난해 1분기보다 3조 9,000억원 감소해, 대출 증가세가 둔화된 것으로 나타났습니다.

가계대출 증가액은 2015년 9조 7,000억원에서 지난해 9조 9,000억원으로 늘어나다, 올 들어서 둔화되고 있는 건데요,

이런 추세 속에서 DSR 도입 등을 통해 가계 대출에 대한 관리를 한층 강화하겠다는 게 당국의 방침입니다.

클로징>곧 새로운 DSR 기준이 나올 것 같은데, 소식 계속 전해주시죠.

[앵커멘트]

가계대출 관리가 중요해지면서 은행권에 대출의 이자와 원금의 상환 능력을 모두 고려해서 상환 능력을 따지는 DSR이 도입됐습니다. 국민은행이 처음으로 연소득의 최대 4배까지의 DSR을 모든 대출에 적용했는데요. 시장에서는 엇갈린 반응이 나오고 있습니다. 취재기자와 자세하게 알아보죠. 조정현 기자 나왔습니다.

[기사내용]

앵커1> 국민은행이 시중은행에서 가장 먼저 대출심사에 DSR을 적용했죠?

기자> 국민은행이 250~400%의 DSR을 도입했습니다.

평균을 300%로 보면 되겠는데요,

모든 대출의 원금과 이자를 더해서, 연소득의 3배까지만 돈을 빌려 주겠다는 얘기입니다.

예를 들어 전년 연소득 5,000만원인 차주라면, 앞으로 1년 안에 갚을 원금과 이자가 1억 5,000만원이 될 때까지 대출을 받을 수 있습니다.

앵커2> 기존의 DTI가 주로 이자 상환 능력을 고려한 방식이었잖아요? DSR의 기준 자체가 더 깐깐한 건 맞는 것 같군요?

기자> 그렇습니다.

DTI가 주택담보대출만 원금과 이자를 합산하고 다른 대출의 경우엔 이자만 더하는 방식이었으니 DSR은 제도 자체만 놓고 보면 더 엄격해진 것은 맞습니다.

다만 합산에서 제외되는 대출도 꽤 됩니다.

국민은행은 보금자리론 같은 정책자금의 신규 대출은 합산에서 제외했습니다.

아파트 집단 대출과 전세자금 역시 신규대출은 합산되지 않습니다.

서민을 위한, 또 당장 살 집을 구하기 위한 대출은 뺀 겁니다.

국민은행이 설정한 최대 400%의 기준도, 연소득의 서너배를 빌릴 수 있다는 얘기니까, 절대적으로는 깐깐한 잣대라고 보긴 어려운데요,

문제가 되는 건 전세자금 대출 같은 것들입니다.

앵커3> 전세금 대출 같은 경우는 워낙 액수가 크니 300, 400%의 DSR이더라도 쉽게 제한을 받겠군요?

기자> 전세 계약기간이 보통 2년인데요,

1년차에는 이자만 DSR 계산에 잡히는데, 만기를 맞는 2년차에는 이자와 원금 전액이 고려 대상입니다.

연봉 5,000만원인 차주가 2억원을 4% 금리에 빌리면 1년차에는 이자 800만원만 DSR에 잡힙니다.

2년차에는 원금과 이자가 모두 잡혀서 DSR 400%를 훌쩍 넘겨서 대출을 못받습니다.

앵커4> 전세자금대출 같은 경우는 대상에서 제외해야 한다는 얘기도 나오겠군요?

기자>국민은행은 담보대출도 아닌 신용대출인 전세금 대출을 합산 대상에서 뺄 수는 없다는 입장인데요,

현재 다른 은행들은 TF를 구성해 DSR 가이드라인을 만들고 있는데요,

국민은행의 DSR보다 여러 단계로 세분화하는 방안을 구상 중인 것으로 전해져 결과가 주목됩니다.

앵커5> 어떤 가이드라인이 나오든, DSR 도입으로 가계대출 관리가 더 강화되는 추세로 보면 되겠죠?

기자>금융감독원의 금융권 가계대출 동향을 보면 1분기 은행권 가계대출 증가액은 6조원입니다.

지난해 1분기보다 3조 9,000억원 감소해, 대출 증가세가 둔화된 것으로 나타났습니다.

가계대출 증가액은 2015년 9조 7,000억원에서 지난해 9조 9,000억원으로 늘어나다, 올 들어서 둔화되고 있는 건데요,

이런 추세 속에서 DSR 도입 등을 통해 가계 대출에 대한 관리를 한층 강화하겠다는 게 당국의 방침입니다.

클로징>곧 새로운 DSR 기준이 나올 것 같은데, 소식 계속 전해주시죠.