[MTN현장+] 개미들이 더 위험해졌다

늘어나는 적자 상장, 넓어지는 정보 사각지대...개인투자자 정책은 뒷전이대호 기자

[머니투데이방송 MTN 이대호 기자]

"적자·자본잠식 기업 코스닥 상장을 확대하겠다" vs "그럼 뭘 보고 투자하라는 거죠?"

"코스닥 1,200개 기업 분석보고서 제공이 목표다" vs "또 주니어나 RA 시키겠네요"

"적자·자본잠식 기업 코스닥 상장을 확대하겠다" vs "그럼 뭘 보고 투자하라는 거죠?"

"코스닥 1,200개 기업 분석보고서 제공이 목표다" vs "또 주니어나 RA 시키겠네요"

11일 정부가 발표한 코스닥 시장 활성화 방안이 오히려 개인 직접투자자들에게는 악영향을 미칠 수 있다는 우려가 나온다. 투자 위험성이 높은 기업의 상장이 늘어나는 반면, 정보 비대칭성은 더욱 커질 수있기 때문이다.

▲ "코스닥 = 투자금 회수 시장"

정부의 코스닥 활성화 방안은 기존 투자자를 위한 '시장 저평가 해소'보다 '벤처기업 생태계 활성화'에 방점이 찍혔다는 평가를 받는다. '창업-투자유치-성장-회수'라는 사이클 속에서 '코스닥은 투자금 회수 시장'이라는 인식이 두드러진다는 지적이다.

대표적으로 정부는 코스닥 상장요건에서 '계속사업이익'과 '자본잠식' 기준을 삭제하기로 했다. 기업들의 상장 시기를 앞당겨주겠다는 취지다. 초기 R&D·시설투자가 많거나 이익 실현이 쉽지 않은 스타트업 등을 배려한 것이다.

테슬라룰(이익미실현 요건) 상장시 주관사의 풋백옵션 부담도 완화한다. 적자기업도 증권사의 판단만 믿고 상장시켜주겠다는 것이다. 예를들어 테슬라룰 1호 기업으로 예정된 카페24의 주가가 상장후 6개월 안에 공모가 대비 10% 이상 떨어지지 않으면 그 대표주관사인 미래에셋대우는 향후 3년간 테슬라룰 상장시 풋백옵션 의무를 지지 않는다.

▲ 투자자 보호는?

"더 이상 낮출 문턱이 어디 있느냐", "상장을 쉽게 해줄수록 투자자 보호가 문제된다"

한국거래소 관계자들의 말이다. 하지만 정부 방침 앞에 코스닥 상장 문턱에 더 대패질을 했다는 후문이다.

한국거래소 관계자들의 말이다. 하지만 정부 방침 앞에 코스닥 상장 문턱에 더 대패질을 했다는 후문이다.

상장 문턱이 낮아지는 만큼 상장예정 기업과 상장 전 기관투자자, 상장주관사들에게는 좋은 일이다. 자본 조달, 투자 차익, 수수료 수익 등을 얻을 기회가 많아지기 때문이다.

하지만 시장 투자자에게는 부담이다. 정보 접근성이 떨어지는 개미투자자에게 특히 그렇다. 적자·자본잠식 기업의 상장은 '성장성'이 뛰어나다는 의미이기도 하지만, 반대로 '수익성·안정성'이 취약하다는 뜻이기도 하다.

하지만 시장 투자자에게는 부담이다. 정보 접근성이 떨어지는 개미투자자에게 특히 그렇다. 적자·자본잠식 기업의 상장은 '성장성'이 뛰어나다는 의미이기도 하지만, 반대로 '수익성·안정성'이 취약하다는 뜻이기도 하다.

투자자 보호 문제를 보완하기 위해 정부가 꺼내든 카드는 '기업분석보고서 1,200개'다. 기업분석보고서를 코스닥 1,200개 기업 모두에 대해 제공하도록 하겠다는 것. 보고서 작성 주체는 TCB(기술신용평가기관)와 중기특화증권사(소형증권사)들이다.

그러나 전문가들은 현실성이 너무 떨어진다고 지적한다.

한 중기특화증권사 관계자는 "소형 증권사의 경우 연기금이 요구하는 최소 커버리지 125개(코스피·코스닥 포함)를 채우기도 버겁다"며, "리포트를 많이 쓰라고만 하면 예전처럼 또 주니어나 RA들을 시키지 않겠느냐"고 말했다.

한 스몰캡 애널리스트는 "써봐야 1장짜리, 목표주가 없는 NR(Not Rated)이 될 것"이라고 지적했다.

TCB(기술신용평가기관)가 제공하는 기술분석보고서도 한계가 명확하다. 말 그대로 '기술'에 대한 것이지, 주식투자자들이 원하는 업황 전망과 주가밸류에이션 등에 대한 정보는 담지 못하기 때문이다. "어차피 상장 때 내는 증권신고서에 다 나오는 내용 아니냐"는 지적도 있다.

▲ 넓어지는 정보 사각지대

이번 코스닥 활성화 정책에서 개인투자자를 위한 부분은 '코스닥 벤처펀드(벤처기업투자신탁)에 1인당 3,000만원까지 소득공제 10%(최대 300만원) 혜택을 부여하겠다'는 것 정도다. 역시 '간접투자'를 장려하는 방향이다.

현실적으로 코스닥 직접투자의 90%를 차지하는 개인들에 대한 정책은 등한시 됐다. 연기금 투자 확대를 유도하고 코스피·코스닥 혼합지수(KRX300)를 만들어도 코스닥 종목 대부분은 어차피 개인 위주로 투자가 이뤄질 수밖에 없다.

코스피·코스닥 통합지수인 KRX300에 선정되는 코스닥 종목은 1,200여개 중 68개 정도다. 연기금 등 기관투자자의 자금이 추가 유입될 수 있는 종목은 극히 제한적이라는 의미다.

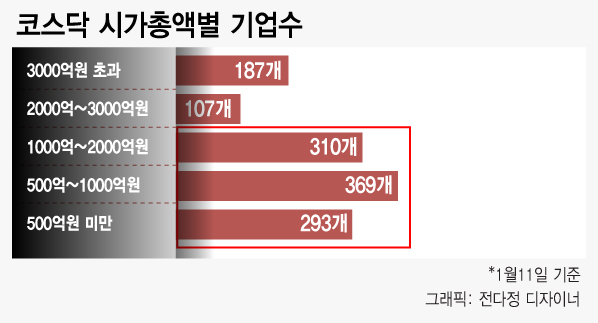

지난 11일 기준으로 1,266개 코스닥 종목 가운데 상위 68개 시총은 한 곳 당 최소 6,000억원이다. 시가총액 3,000억원을 초과하는 기업도 187개에 불과하다. 시총 2,000억~3,000억원 사이도 107개밖에 안된다.

반면, 가장 많은 310개, 369개 종목이 각각 시총 1,000~2000억원, 500억~1000억원 사이에 분포한다. 500억원 미만도 293개에 이른다. 코스닥 대부분 종목이 '투자정보 사각지대'에 있는 셈이다.

한 대형 증권사 스몰캡 애널리스트는 "리서치센터장이 코스닥 활성화 대책도 그렇고, 이제 시가총액 3,000억원 이상 종목만 커버하라고 하더라"며, "어차피 연기금들이 살만한 종목만 커버하면 되기 때문"이라고 전했다.

영업이익이 100억원에 달하지만 시가총액은 600억원대에 불과한 한 코스닥 상장사 IR담당 임원은 말한다. "애널리스트 리포트 한번 나오게 하기가 참 어렵다"고.

영업이익이 100억원에 달하지만 시가총액은 600억원대에 불과한 한 코스닥 상장사 IR담당 임원은 말한다. "애널리스트 리포트 한번 나오게 하기가 참 어렵다"고.

금융위원회 관계자는 이렇게 말한다. "제 개인적으로 좋은투자는 장기투자 분산투자, 간접투자라고 생각합니다. 전체를 봤을 때 투자 손해보는 개인이 생길 수 있는데, 투자의 기본을 지키면 잘 갈 수 있을 것입니다. 코스닥이 전체적으로는 계속 수익률이 높게 나타납니다. 성장 잠재력을 기준으로 본다는 것을 감안해서 투자도 기본에 충실해야 한다고 생각합니다"

틀린 말은 아니다. 다만 개인투자자들은 더 긴장해야 한다.

적자·자본잠식 기업들이 많이 올라올 것이다. '취약한 수익성·안정성'을 '화려한 성장성'으로 덮는 상장사가 많아질 것이다. 작은 기업들에 대한 분석보고서는 요식행위로 쓰일 가능성이 높다. 전망도, 투자 책임도 본인 몫이다. 개미들은 더 긴장하고 더 치열하게 공부해야 한다.

머니투데이방송 이대호 (robin@mtn.co.kr)

머니투데이방송 이대호 (robin@mtn.co.kr)