8.2 대책으로 어려워진 주담대 은행 대출...현명한 정책 모기지 상품 이용법은?

이애리 기자

[머니투데이방송 MTN 이애리 기자]

[앵커멘트]

8.2 부동산 대책으로 은행의 주택담보대출 문턱이 한층 높아졌지만 보금자리론 등 일부 정책 모기지 상품에는 새 규제가 적용되지 않아 실수요자들이 몰리고 있는데요. 다만 실거주 의무조항이 생기는 등 정책 모기지 상품의 규정도 다소 복잡해졌습니다. 이애리 기자가 정리했습니다.

[기사내용]

무주택자로 부부합산 연소득이 6천만원이고, 서울 서대문구에 시세 4억4천만원인 아파트를 담보로 대출을 받고자 하는 실수요자.

8.2 대책 전 대출가액은 최대 3억원까지 가능했지만, 8.2 대책 이후에는 LTV가 70%에서 50%까지 줄어 2억원대 초반으로 뚝 떨어졌습니다.

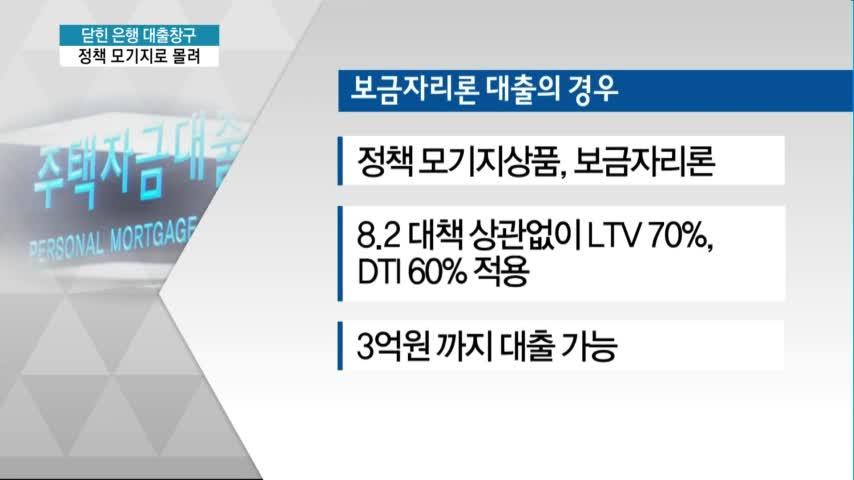

하지만 정책 모기지 상품인 보금자리론은 8·2대책 발표 후에도 LTV 70%, DTI 60%가 변동없이 적용돼 최대 3억원까지 대출받을 수 있습니다.

보금자리론 보다 주택가격과 대상이 제한되지만 금리가 더 저렴한 디딤돌대출 역시 LTV가 예전처럼 70%으로 적용됩니다.

보금자리론은 부부합산 연소득 7천만원 이하에 주택가격이 6억원 이하이면 최대 4억원까지 대출가능하고, 디딤돌대출은 연소득 6천만원 이하에 주택가격이 5억원 이하이면 2억원까지 대출을 받을 수 있습니다.

은행권에서는 8.2 대책 이후 대출 규제가 즉각 시행됐지만 디딤돌대출과 보금자리론은 서민, 실수요자들이 많이 이용하는 만큼 새 대출 규제 시행에 여유를 둔 것입니다.

다만 디딤돌대출의 경우 오는 28일부터 1년 이상 거주 의무 조항을 두는 등 거주 목적의 실수요자에게만 공급될 예정입니다.

[싱크] 은행권 관계자

"보금자리론, 디딤돌대출은 어차피 조건이 맞아야되고, 그분들은 결국 주택을 구매하는 실수요자들로만 봐야하니까"

하지만 정책 모기지 상품 가운데 적격대출만은 투기지역과 투기과열지구에 한해 LTV와 DTI를 각각 40%로 강화했습니다.

적격대출은 주택보유 여부에 상관없이 고소득, 다주택자도 대출 이용이 가능하고, 주택가격 9억원, 대출한도 5억원으로 다소 높아 투기에 활용될 수 있기 때문입니다.

8.2 부동산 대책 이후 은행권의 주택담보대출 절벽이 가시화되고 있는 가운데, 정책 모기지 상품은 투기활용을 개선해 실수요자 보호차원으로 지속될 전망입니다.

머니투데이방송 이애리입니다.

[앵커멘트]

8.2 부동산 대책으로 은행의 주택담보대출 문턱이 한층 높아졌지만 보금자리론 등 일부 정책 모기지 상품에는 새 규제가 적용되지 않아 실수요자들이 몰리고 있는데요. 다만 실거주 의무조항이 생기는 등 정책 모기지 상품의 규정도 다소 복잡해졌습니다. 이애리 기자가 정리했습니다.

[기사내용]

무주택자로 부부합산 연소득이 6천만원이고, 서울 서대문구에 시세 4억4천만원인 아파트를 담보로 대출을 받고자 하는 실수요자.

8.2 대책 전 대출가액은 최대 3억원까지 가능했지만, 8.2 대책 이후에는 LTV가 70%에서 50%까지 줄어 2억원대 초반으로 뚝 떨어졌습니다.

하지만 정책 모기지 상품인 보금자리론은 8·2대책 발표 후에도 LTV 70%, DTI 60%가 변동없이 적용돼 최대 3억원까지 대출받을 수 있습니다.

보금자리론 보다 주택가격과 대상이 제한되지만 금리가 더 저렴한 디딤돌대출 역시 LTV가 예전처럼 70%으로 적용됩니다.

보금자리론은 부부합산 연소득 7천만원 이하에 주택가격이 6억원 이하이면 최대 4억원까지 대출가능하고, 디딤돌대출은 연소득 6천만원 이하에 주택가격이 5억원 이하이면 2억원까지 대출을 받을 수 있습니다.

은행권에서는 8.2 대책 이후 대출 규제가 즉각 시행됐지만 디딤돌대출과 보금자리론은 서민, 실수요자들이 많이 이용하는 만큼 새 대출 규제 시행에 여유를 둔 것입니다.

다만 디딤돌대출의 경우 오는 28일부터 1년 이상 거주 의무 조항을 두는 등 거주 목적의 실수요자에게만 공급될 예정입니다.

[싱크] 은행권 관계자

"보금자리론, 디딤돌대출은 어차피 조건이 맞아야되고, 그분들은 결국 주택을 구매하는 실수요자들로만 봐야하니까"

하지만 정책 모기지 상품 가운데 적격대출만은 투기지역과 투기과열지구에 한해 LTV와 DTI를 각각 40%로 강화했습니다.

적격대출은 주택보유 여부에 상관없이 고소득, 다주택자도 대출 이용이 가능하고, 주택가격 9억원, 대출한도 5억원으로 다소 높아 투기에 활용될 수 있기 때문입니다.

8.2 부동산 대책 이후 은행권의 주택담보대출 절벽이 가시화되고 있는 가운데, 정책 모기지 상품은 투기활용을 개선해 실수요자 보호차원으로 지속될 전망입니다.

머니투데이방송 이애리입니다.