[MTN 현장+] 금융당국의 사정권에 든 '미래에셋'의 부동산과 주식

미래에셋증권의 '계열사 부당 지원 논란'에 대해 금융감독원이 사전 점검에 나섰다. 미래에셋금융그룹 계열사들이 미래에셋증권 주식을 사고파는 과정에서 주식을 대량으로 매입해 주가를 끌어 올렸다는 의혹이 제기됐기 때문이다.

프랜차이즈업체 TNPI의 권준 대표는 지난 2006년 2월 미래에셋증권이 상장할 당시 외국계 대주주였던 CDIB의 투자회수(exit)를 위해 미래에셋 계열사를 동원해 통정매매를 했고 이 과정에서 시세 조종이 있었다고 금융당국에 제보한 것으로 전해졌다. 미래에셋생명은 당시 CDIB가 내놓은 증권 주식 50만주를 장내매수했고 미래에셋자산운용도 90만주를 사들였다. 이렇게 미래에셋 계열사들이 사들인 증권 주식 수는 총 200만주로 금액으로 따지면 1,300억원에 달한다.

권 대표는 CDIB의 이득을 위해 미래에셋 계열사들이 증권 주식을 대량으로 매수했다고 주장하고 있다. 미래에셋 계열사들이 리스크 관리를 하지 않고 증권 한 종목에 집중 투자했다는 점은 금융투자업계에서도 이해하기 어렵다는 입장이다. 미래에셋 관계자는 "CDIB가 매물을 내놨을 때, 미래에셋 계열사 뿐만 아니라 다른 운용사나 개인들도 매수를 했다"며 "주문시간 30초 이내에 매매해야 하는 통정매매 기준에도 맞지 않는다"고 해명했다.

앞서 금감원은 미래에셋 계열사 간에 부동산을 매매하는 과정에서 부당한 거래가 있었는지도 검사하고 있다. 유일호 서울 송파을 새누리당 의원 측은 "미래에셋운용이 지난 2009년 사모펀드를 통해 상하이 미래에셋타워에 내부 자금을 투자했는데 이 때 계열사 간 헐값 매각 정황이 있었다"고 지적했다. 이에 대해 미래에셋 측은 "적정 가격에 매입을 한 것이라 문제 될 것이 없다"고 반박했다. 전문가들의 가격 평가를 토대로 거래가 이뤄졌기 때문에 배임 등 불법의 여지가 없다는 것이다.

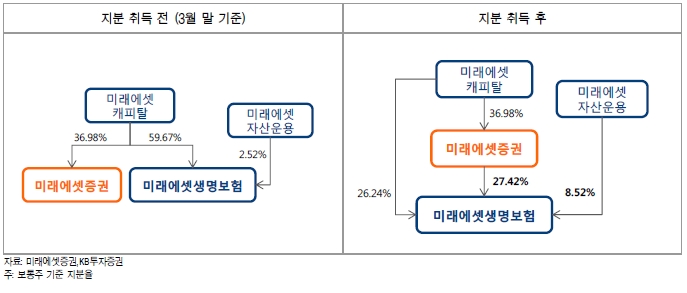

이러한 가운데 미래에셋증권이 지난 15일 이사회를 열고 미래에셋생명 지분 27.42%를 매수할 것이라고 결정 함에 따라 미래에셋금융그룹의 지배 구조에 대한 관심이 높아지고 있다.

기존에는 미래에셋캐티탈이 증권과 보험의 지분을 각각 36.98%, 59.67%를 보유해 두 회사의 최대주주였지만 이번 구조 개편으로 미래에셋증권이 생명보험의 모회사가 됐다. 형제회사에서 부모회사가 된 셈이다. 이로 인해 박현주 회장이 각각 48.69%를 보유한 미래에셋캐피탈 아래에 미래에셋증권, 그 아래에 미래에셋생명보험이 위치하게 됐다. 미래에셋생명보험의 지분은 증권이 27.42%, 캐피탈이 26.24%, 자산운용이 8.52% 순으로 보유하게 된다.

하지만 이번 개편에 대한 시장의 반응은 부정적이다. 미래에셋증권의 주가는 지난 16일 2008년 11월 이후, 4년 8개월만에 처음으로 하한가를 기록했다.

일각에서는 박현주 회장이 직접 보유하고 있는 계열사의 부담을 덜어주기 위해 증권이 짐을 대신 짊어진 것이라며 애꿎은 투자자만 피해를 입게 됐다고 지적한다. 박 회장이 대주주인 미래에셋캐피탈 아래에 미래에셋생명을 직접 두기 보다 증권을 거치게 되면 박 회장의 부담이 분명 완화된다.

이번 지배 구조 개편의 또 다른 이유로는 미래에셋캐피탈의 지주사 강제전환을 막기 위한 것이라는 분석도 있다. 회계연도 말 자산 총액이 천억원 이상이고 자회사들의 주식가액 합이 자산 총액의 50% 이상인 금융회사는 지주회사 전환을 해야 한다. 지주사가 되면 경영 정보 등에 대한 금융당국의 규제가 한층 강화된다. 캐피탈은 회계연도 말에 차입금을 늘리는 방법으로 지주회사 전환을 '거부'해온 것으로 알려졌다.

금융투자업계에서는 대주주의 입장에 충실한 이번 개편이 미래에셋증권 주주들에게는 부정적일 수 밖에 없다고 풀이했다. 교보증권 박혜진 연구원은 "3,000억원을 주고 생명 지분을 받은 것은 단기적으로 부담"이라며 "생명의 ROE가 증권보다 낮기 때문에 장기적으로도 지켜봐야 한다"고 지적했다. 유승창 KB증권 연구원도 "미래에셋생명의 경영 실적에 따른 부담이 발생할 수 있다는 점은 부정적"이라고 설명했다.

증권가에서는 증권의 생명 지분 인수가 호재가 되기 위해서는 미래에셋생명의 상장이 필요하다고 내다봤다. 하지만 현재 상장되어 있는 생명보험사들이 저금리의 영향으로 낮은 주가에 거래되고 있다는 점에서 미래에셋생명의 공모가를 정하기 쉽지 않을 것이라는 전망이다. 공모가가 나와도 그룹측의 기대에 미치지 못할 가능성이 높다는 것이다.

현재 상장된 생보사의 주가자산배율(PBR)은 1배에 미치지 못한다. 한화생명이 0.78배, 동양생명이 0.78배, 업계 1위인 삼성생명이 1배 수준에 머물고 있다. 참고로 이번 미래에셋생명의 지분 매각 가격은 1.1배였다.

미래에셋증권 관계자는 "증권의 자산관리와 생명보험의 은퇴설계를 결합하여 은퇴 연금비지니스에서의 경쟁우위를 확보할 것"이라고 강조했다. 또 "수익원을 안정적으로 다변화 시키고 미래에셋생명보험의 지점 및 FC채널을 활용한 영업시너지효과를 창출할 수 있을 것"이라고 설명했다.

[머니투데이방송(MTN) 이민재기자]