[이슈N현장]ELS 자금 대이동..주의점은?

임지은

< 앵커멘트 >

대표적인 중위험 중수익 상품으로 꼽히는 ELS에 자금이 몰리고 있습니다. 기준금리가 1%대로 떨어지면서 그 속도는 더욱 빨라지고 있는데요. 주의해야할 점 짚어봅니다. 증권부 임지은 기자 나와있습니다.

< 리포트 >

앵커)시중자금이 ELS로 이동하고 있다던데, 실제 어느 정도인가?

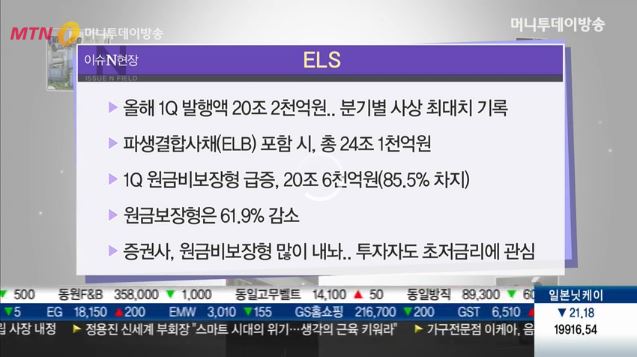

기자) 올해 1분기 ELS 발행액은 20조2천억원으로 분기별 사상 최대치를 기록했다.

지난해 같은 기간 9조9천억원에 비해 두 배 넘게 증가한 것.

파생결합사채(ELB)를 포함할 경우 총 24조1천억원으로 작년 4분기 24조200억원을 웃돌았다.

대개 연말에 퇴직연금용 ELB 발행이 집중된다는 점을 감안할 때 올해 1분기 발행규모는 이례적이라는 평가다.

특히 이번 1분기에는 원금비보장형이 급증한 것으로 나타났다.

올 1분기에 발행된 원금비보장형 ELS가 20조 6천억 원으로 전체 발행금액의 85.5%를 차지했다.

전 분기 대비 38.7%의 증가율이다.

반면 원금보장형은 61.9% 감소했다.

증권사들이 예전처럼 높은 쿠폰 수익률을 제시할 수 있는 환경이 아니기 때문에 원금비보장형을 많이 내놓고 있는 것으로 풀이된다.

투자자들 또한 ELS는 중위험이라는 인식 때문에 좀 더 높은 수익을 추구하는 원금비보장형으로 눈을 돌리고 있다.

앵커)ELS 권유를 많이 받는데, 막상 설명을 보면 이해하기 쉽지 않다. 원금 비보장형은 손실을 얼마나 보게 되는가?

기자) 오늘 보도자료가 나온 ELS 상품을 한 번 보겠다.

모 증권사에서 발행한 하향계단식 조기상환 ELS다. 3개 지수, 홍콩H-유로스톡스50-S&P500를 기초자산으로 했다,

회사 측 설명은 다음과 같다.

"3년만기 상품으로 6개월마다 자동조기상환 평가일에 모든 기초자산의 종가가 각 최초기준가격의 87%(6·12·18개월), 85%(24·30·36개월) 이상인 경우 연 8.70% 수익을 제공한다.

조기상환 되지 않은 경우에도 모든 기초자산의 종가가 투자 기간 중 최초기준가격의 55% 미만으로 하락한 적이 없다면 만기에 연 8.70%의 수익을 지급한다."

예를 들어 6개월 이후 조기상환 평가일에 모든 기초자산 종가가 87% 이상이면 연 8.7%의 절반인 4.35%의 수익을 얻게 된다는 의미다.

만약 이 때 한 가지의 기초자산이라도 녹-인(손실구간)에 들어가면 다음 조기상환평가일까지 기다려야 한다.

앵커)조기상환 되지 않고 3년 만기가 되면 어떻게 되나?

만기평가일에 세가지 기초자산이 배리어 85% 위에 있는지 확인해야 한다. 세 개 모두 베리어 위에 있다면 연 수익 8.7% 곱하기 3년, 26.1%의 수익을 얻는다.

하지만 세 개 기초자산 중 하나라도 낙-인을 치면(85% 이하) 세 개 자산 중 가장 많이 떨어져있는 기초자산의 손실률만큼 손실이 발생할 수 있다.

한 가지 기초자산이 최초기준가격의 60%라면 40%의 손실이 나는 것으로 이해하면 된다.

앵커)일각에서는 ELS 쏠림현상에 대한 우려도 나오고 있다. 이건 무슨 얘긴가?

기자) 과거에 두 가지 지수로 구성된 ELS가 주를 이뤘다면 최근 몇 년 사이에 발행된 ELS는 90% 이상이 주가지수로 구성된 ELS다.

그 중에서도 특히 해외지수형 발행이 최근들어 급증하고 있어 우려의 목소리가 나오고 있다.

올 들어 5조원대였던 해외지수형 ELS는 3월 들어 8조9800억원으로 대폭 늘었다.

현재 ELS 기초자산 중 99%가 주가지수고, 2개 기초자산을 활용한 ELS 중 53%가 유로스톡스50과 홍콩H지수를 결합한 상품이다.

작년 1월부터 올해 3월까지 발행된 ELS는 유로스톡스50 지수가 3100에서 3300대에 9조1000억원 규모로 설정됐다. 3700대에 설정된 ELS도 2조6000억원 수준이다. 손실구간 기준이 되는 녹인(Knock In) 가격대는 1600선에서 2100선이다.

HSCEI는 1만1500~1만2500대에서 8조5000억원 규모가 설정됐고 1만2000선 이상에서 설정된 물량도 3조3000억원 가량이다(현재 1만4000선). 녹인 가격대는 6000~8000선이다.

전문가들은 특정 기초자산 몇 가지에 ELS 기초자산이 쏠리게 되면 해당 기초자산이 녹인(Knock-In)이 되는 등 이벤트가 발생했을 때 그 기초자산에 관련된 일부만 문제가 돼야함에도 불구하고 ELS 시장 전체의 문제처럼 비화될 수 있다는 것이 쏠림현상의 문제라고 지적한다.

앵커)듣고 보니 ELS가 중위험이라는 생각이 바뀌는 것 같다.

기자) ELS의 구조에 따라서 수익률과 손실 가능성이 달라진다. 만기 수익률이 높으면 기초자산의 녹이 가능성 역시 높을 수밖에 없다. 투자할 때 인기에 휘둘리지 말고 기초자산과 상환 조건 등을 꼼꼼히 따져야겠다.

본인의 투자성향을 파악해서 감내할 수 있는 선에서 투자하면 좋을 것 같다.