['묘한' 수수료 해부 ②]개인형IRP 수수료 빼면 이자 1.35%…예금보다 못해

권순우

[머니투데이방송 MTN 권순우 기자]

< 앵커멘트 >

0.1%의 금리도 아쉬운 저금리 시대, 세제 혜택을 받을 수 있는 개인형 퇴직연금, IRP가 많은 관심을 받고 있습니다. 그런데 수익률만 보고 가입할 경우 예금 이자보다 못한 수익을 올릴 수 있습니다. 수수료 때문입니다. 권순우 기자가 보도합니다.

< 리포트 >

개인형 퇴직연금, IRP의 세금 공제 혜택이 확대되면서 가입자가 급격하게 늘고 있습니다.

지난해까지는 연금저축에 대해 400만원까지 세제혜택을 줬지만 올해부터는 퇴직연금을 포함해 총 700만원으로 한도가 확대됐습니다.

0.1% 이자가 아쉬운 저금리 시대에 세제혜택을 보려는 가입자들이 몰리면서 올해 1분기 개인형 IRP 적립금액은 전분기 보다 6000억원 넘게 대폭 증가했습니다.

그런데 개인형IRP의 경우 수수료를 꼼꼼하게 챙기지 않으면 실망이 클 수 있습니다.

회사가 수수료를 내는 DB형, DC형 퇴직연금과 달리 개인형IRP는 가입자가 직접 수수료를 내야 하기 때문입니다.

[녹취]금융권 관계자

IPR는 수수료를 본인이 냅니다. 적립금에서 본인이 차감하니까 수수료 차감후 수익률을 보는 게 맞습니다.

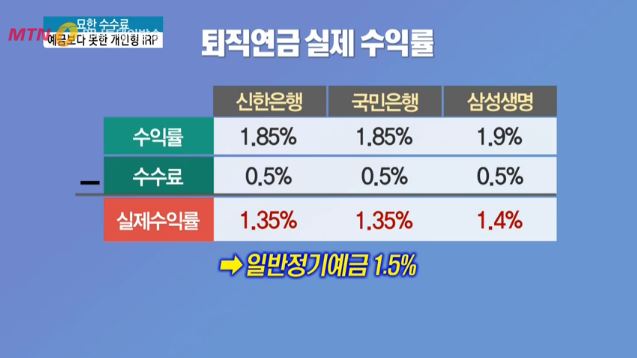

퇴직연금은 DB형, DC형의 경우 약 0.8%, IRP는 약 0.5%의 운용관리, 자산관리 수수료를 내야 합니다.

가장 많은 사람들이 가입하는 신한, 국민은행 개인형IRP 1년만기 원리금보장상품의 수익률은 1.85%입니다.

수수료를 빼고 나면 1.35%로 예금금리 1.5%보다 낮습니다.

일반계좌로 1년 만기 정기예금을 넣으면 1.5% 금리를 받을 수 있는데 퇴직연금 계좌로 넣으면 1.35% 밖에 못 받는 겁니다.

또 퇴직연금 계좌에서 실적배당형 상품을 선택해 펀드에 가입하면 여기에 추가로 1%에 달하는 펀드 보수를 지불해야 합니다.

퇴직연금 수익률은 각 금융협회별로 통합공시를 하고 있지만 수수료는 개별 회사별로 따로 공시를 하기 때문에 꼼꼼하게 찾아보지 않으면 알기가 힘듭니다.

금융회사들은 세제 혜택을 받으면서 노후를 준비할 수 있다면서 개인형IRP를 적극적으로 홍보하고 있습니다.

하지만 수수료를 빼고 나면 고객 수익이 너무 적어 세제 혜택이 금융회사의 주머니를 채우는데 쓰여지는 거나 마찬가지입니다.

머니투데이방송 권순우입니다.(progres9@naver.com)

< 앵커멘트 >

0.1%의 금리도 아쉬운 저금리 시대, 세제 혜택을 받을 수 있는 개인형 퇴직연금, IRP가 많은 관심을 받고 있습니다. 그런데 수익률만 보고 가입할 경우 예금 이자보다 못한 수익을 올릴 수 있습니다. 수수료 때문입니다. 권순우 기자가 보도합니다.

< 리포트 >

개인형 퇴직연금, IRP의 세금 공제 혜택이 확대되면서 가입자가 급격하게 늘고 있습니다.

지난해까지는 연금저축에 대해 400만원까지 세제혜택을 줬지만 올해부터는 퇴직연금을 포함해 총 700만원으로 한도가 확대됐습니다.

0.1% 이자가 아쉬운 저금리 시대에 세제혜택을 보려는 가입자들이 몰리면서 올해 1분기 개인형 IRP 적립금액은 전분기 보다 6000억원 넘게 대폭 증가했습니다.

그런데 개인형IRP의 경우 수수료를 꼼꼼하게 챙기지 않으면 실망이 클 수 있습니다.

회사가 수수료를 내는 DB형, DC형 퇴직연금과 달리 개인형IRP는 가입자가 직접 수수료를 내야 하기 때문입니다.

[녹취]금융권 관계자

IPR는 수수료를 본인이 냅니다. 적립금에서 본인이 차감하니까 수수료 차감후 수익률을 보는 게 맞습니다.

퇴직연금은 DB형, DC형의 경우 약 0.8%, IRP는 약 0.5%의 운용관리, 자산관리 수수료를 내야 합니다.

가장 많은 사람들이 가입하는 신한, 국민은행 개인형IRP 1년만기 원리금보장상품의 수익률은 1.85%입니다.

수수료를 빼고 나면 1.35%로 예금금리 1.5%보다 낮습니다.

일반계좌로 1년 만기 정기예금을 넣으면 1.5% 금리를 받을 수 있는데 퇴직연금 계좌로 넣으면 1.35% 밖에 못 받는 겁니다.

또 퇴직연금 계좌에서 실적배당형 상품을 선택해 펀드에 가입하면 여기에 추가로 1%에 달하는 펀드 보수를 지불해야 합니다.

퇴직연금 수익률은 각 금융협회별로 통합공시를 하고 있지만 수수료는 개별 회사별로 따로 공시를 하기 때문에 꼼꼼하게 찾아보지 않으면 알기가 힘듭니다.

금융회사들은 세제 혜택을 받으면서 노후를 준비할 수 있다면서 개인형IRP를 적극적으로 홍보하고 있습니다.

하지만 수수료를 빼고 나면 고객 수익이 너무 적어 세제 혜택이 금융회사의 주머니를 채우는데 쓰여지는 거나 마찬가지입니다.

머니투데이방송 권순우입니다.(progres9@naver.com)