DSR 본격 시행, 대출비중 높은 한계가구 더 어려워진다

김학준 기자

[머니투데이방송 MTN 김학준 기자]

[앵커멘트]

앞으로 시중은행에서 대출받기가 더 힘들어지면서 자영업자나 저소득 취약가구의 부담이 더 늘어날 수도 있다는 우려의 목소리가 나옵니다. 그동안 대출때 적용하던 기준보다 적용범위가 더 깐깐한 DSR이 시행되기 때문입니다. 김학준 기자가 보도합니다.

[기사내용]

지난 17일 한 시중은행이 첫 선을 보인 총부채원리금상환비율, 이른바 DSR.

대출 원금 전체에 이자까지 모두 포함한 금액이 연간 소득의 3배를 넘으면 대출이 불가능합니다.

기존에 적용된 주택담보안정비율(LTV)이나 총부채상환비율(DTI)보다 적용대상과 범위가 넓고 복잡해져 대출받기가 깐깐해진 겁니다.

다른 시중은행도 DSR 도입을 두고 적용 비율과 범위를 고민중이지만, 금융위원회가 올해 표준 DSR 활용을 밝힌 만큼 도입은 시간 문제.

종전보다 대출이 쉽지 않다보니 시세 차익을 노리는 투자자금은 줄어들고, 대신 소규모 자금을 이용한 갭투자는 늘어날 것이라는 관측도 나오고 있습니다.

문제는 자금 활용 여력에 한계가 있는 자영업자와 연소득 대비 대출규모가 큰 서민층, 특히 한계가구에 부담이 될 수밖에 없다는 점입니다.

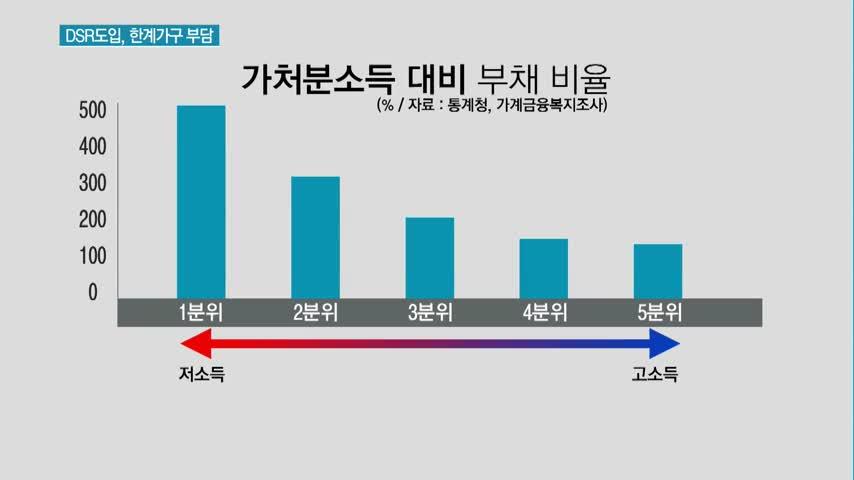

우리나라 전체 가계대출 중 저소득층이 차지하는 부채규모는 고소득자에 비해 적지만, 실질 소비가 가능한 가처분소득 대비 부채비율은 소득이 가장 낮은 1분위 가구가 가장 높아 대출 규제시 느끼는 체감이 더 크다는 지적입니다.

[전화인터뷰] 고성수 / 건국대학교 부동산학과 교수

"최근에 논의되고 있는 DSR이라는 제도는 소득대비 부채의 규모를 제한하는 제도이기 때문에 소득이 낮은 1분위 계층이 가장 큰 영향을 받을 것으로 생각됩니다."

1,350조에 육박하는 가계부채 관리 방안으로 도입되는 DSR. 전문가들은 서민들을 금융 사각지대로 몰아넣는 규제가 되지 않기 위한 논의가 필요하다고 지적합니다.

머니투데이방송 김학준입니다.

[앵커멘트]

앞으로 시중은행에서 대출받기가 더 힘들어지면서 자영업자나 저소득 취약가구의 부담이 더 늘어날 수도 있다는 우려의 목소리가 나옵니다. 그동안 대출때 적용하던 기준보다 적용범위가 더 깐깐한 DSR이 시행되기 때문입니다. 김학준 기자가 보도합니다.

[기사내용]

지난 17일 한 시중은행이 첫 선을 보인 총부채원리금상환비율, 이른바 DSR.

대출 원금 전체에 이자까지 모두 포함한 금액이 연간 소득의 3배를 넘으면 대출이 불가능합니다.

기존에 적용된 주택담보안정비율(LTV)이나 총부채상환비율(DTI)보다 적용대상과 범위가 넓고 복잡해져 대출받기가 깐깐해진 겁니다.

다른 시중은행도 DSR 도입을 두고 적용 비율과 범위를 고민중이지만, 금융위원회가 올해 표준 DSR 활용을 밝힌 만큼 도입은 시간 문제.

종전보다 대출이 쉽지 않다보니 시세 차익을 노리는 투자자금은 줄어들고, 대신 소규모 자금을 이용한 갭투자는 늘어날 것이라는 관측도 나오고 있습니다.

문제는 자금 활용 여력에 한계가 있는 자영업자와 연소득 대비 대출규모가 큰 서민층, 특히 한계가구에 부담이 될 수밖에 없다는 점입니다.

우리나라 전체 가계대출 중 저소득층이 차지하는 부채규모는 고소득자에 비해 적지만, 실질 소비가 가능한 가처분소득 대비 부채비율은 소득이 가장 낮은 1분위 가구가 가장 높아 대출 규제시 느끼는 체감이 더 크다는 지적입니다.

[전화인터뷰] 고성수 / 건국대학교 부동산학과 교수

"최근에 논의되고 있는 DSR이라는 제도는 소득대비 부채의 규모를 제한하는 제도이기 때문에 소득이 낮은 1분위 계층이 가장 큰 영향을 받을 것으로 생각됩니다."

1,350조에 육박하는 가계부채 관리 방안으로 도입되는 DSR. 전문가들은 서민들을 금융 사각지대로 몰아넣는 규제가 되지 않기 위한 논의가 필요하다고 지적합니다.

머니투데이방송 김학준입니다.