[카드뉴스] "어르신, 투자는 '고령자 전용상담창구'에 맡기세요"

이수현

은퇴 후에는 여유자금은 있어도 고정수입이 없기 때문에 금융투자상품에 투자하기가 꺼려질 수 있습니다. 특히 고령자들이 높은 수익률만 보고 복잡한 구조의 상품에 잘못 투자했다가 원금도 잃는 경우도 있습니다.

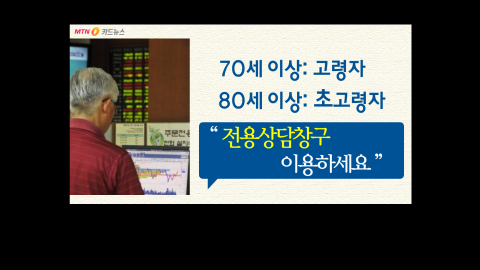

금융당국은 70세 이상은 특별한 보호가 필요한 연령인 고령자로, 80세 이상은 강화된 보호가 필요한 초고령자로 분류해 고령자 투자자보호제도를 운영하고 있습니다. 증권사 지점에는 고령자를 위한 전용상담창구도 마련돼 있습니다. 전용상담창구에는 고령자 정책과 교육 전담인력이 배치돼 있고 가족 등 조력자의 연락처도 확보합니다.

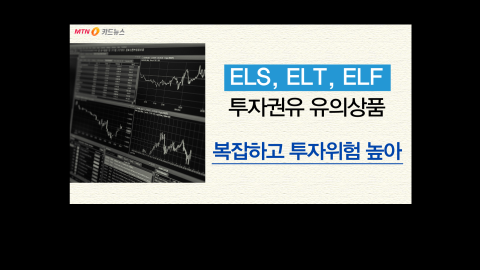

주가연계상품, ELS나 주가연계신탁, ELT 등의 상품은 구조가 복잡하고 투자위험이 높은 파생상품으로 '투자권유 유의상품'으로 지정하고 있습니다. 고령자의 경우 이 같은 상품에 대한 투자는 신중해야겠습니다.

금융투자상품에 투자할 때는 적합성 여부를 따져보게 되는데요. 투자성향과 투자하려는 상품의 성격이 맞는지 확인하는 겁니다. 증권사에서 ELS와 같은 파생결합증권을 권유할 때는 '적합성 보고서'를 작성하게 되는데 이 보고서에서 핵심 위험사항과 권유사유를 확인할 수 있기 때문에 꼼꼼히 읽어보고 결정하는게 좋습니다.

특히 투자성향보다 고위험상품에 투자하려면 위험을 감수한다는 '부적합 확인서'를 작성해야 합니다. 고령자의 경우 고수익을 위해 위험부담이 큰 상품에 투자하는 것은 가급적이면 피하는게 좋습니다.

올해 4월부터는 고령자가 파생결합증권에 청약할 경우에는 2영업일 이상 투자 여부를 제고할 수 있는 투자자 숙려제도를 운영하고 있습니다. ELS 등에 청약했다고 해도, 가족과 상의 후에 청약을 철회하고 싶다면 2영업일 안에 투자를 철회할 수 있습니다.

고령자의 경우 병원 치료비 마련 등 돌발상황에 대비해 만기가 짧고 쉽게 환매할 수 있는 금융투자상품에 투자하는 것이 바람직합니다. 고령자의 투자자금은 퇴직금 등 노후자금이 대부분으로, 고위험 상품을 쫓다가 안정된 노후생활을 포기해야 할 수도 있다는 점을 명심해야 합니다.