내 보험 담보로 대출 받는데… '가산금리' 천차만별

최보윤 기자

[머니투데이방송 MTN 최보윤 기자]

[앵커멘트]

은행권의 대출 문턱이 높아지면서 보험을 담보로한 대출을 이용하는 수요가 부쩍 늘었습니다. 심사 없이 쉽고 빠른 대출이 가능하다는 장점이 있지만, 이자 부담이 크다는 맹점이 있습니다. 특히 보험사들의 실질 수익이 되는 '가산금리'에 비밀이 숨어있습니다. 최보윤 기자가 취재했습니다.

[기사내용]

금융감독원에 따르면 생명ㆍ손해 보험회사들의 가계대출은 올 상반기 기준 112조원으로 1년 전보다 11조원이나 늘었습니다.

이 가운데 절반 이상은 가입한 보험을 담보로 한 보험계약대출, 이른바 '약관대출'입니다.

약관대출은 보유 보험의 예상 해지 환급금 안에서 심사 없이 돈을 빌려 쓸 수 있어 급전이 필요한 가입자들에게 유용합니다.

하지만 그만큼 이자 부담이 클 수 밖에 없습니다.

생명ㆍ손해보험 협회에 따르면 보험사들의 약관대출 평균 금리는 최소 3%에서 최대 9%를 넘나들고 있습니다.

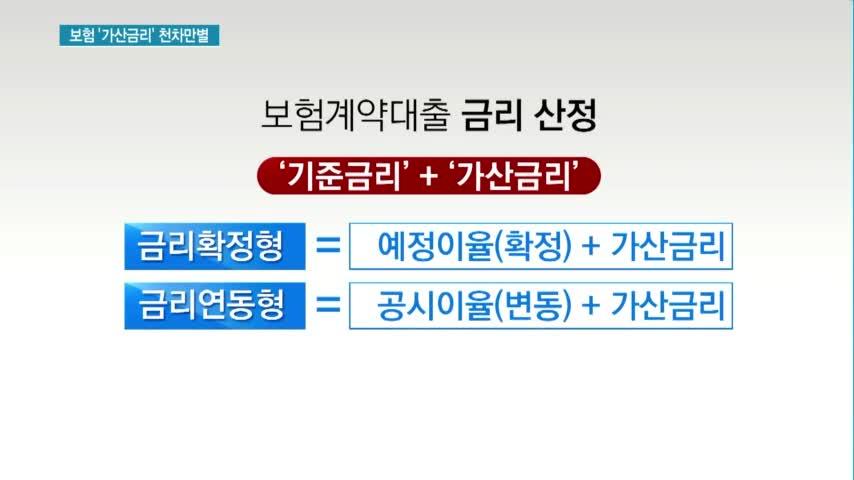

약관대출의 금리는 가입자가 나중에 돌려받게될 이자인 기준금리에 '가산금리'가 더해져 산정됩니다.

때문에 과거 많이 팔았던 고금리의 '금리확정형' 상품일 수록 기준금리가 높아 이자 부담이 큰 구좁니다.

그런데 자세히 살펴보니, 보험사들이 가뜩이나 고금리인 금리확정형 상품에 더 높은 가산금리를 물리는 것으로 나타났습니다.

대부분 보험사들이 금리연동형 상품에는 1% 중후반대의 가산금리를 물렸고, 금리확정형에는 이보다 1%P 높은 2%중후반대를 책정했습니다.

보험사들은 금리확정형 상품의 대출에 따른 유동성 리스크와 관련 비용 부담이 크기 때문이라고 설명합니다.

[☎인터뷰] 보험업계 관계자

"만약 7%대 보험에 가입하신 분이 대출 받을 때는 7% 정도에 맞춰놨던 채권을 팔아서 대출해주는거니까, 7%대의 자산운용 기회가 없어지는 거고.."

하지만 일각에서는 보험사들이 골칫덩어리인 과거 고금리 상품들을 밀어내기 위해 더 높은 가산금리를 물리는 것 아니냐는 지적도 나옵니다.

[☎인터뷰] 보험업계 관계자

과거 보험연구원은 금리연동형보다 금리확정형의 대출 리스크가 더 크지만 그로 인한 금리 차는 0.5%P면 충분하다는 분석을 내놓기도 했습니다.

금융당국 역시 가산금리를 합리적으로 조정할 것을 권고하고 있지만 수익성 악화를 우려하는 보험사들이 꿈적도 하지 않고 있습니다.

머니투데이방송 최보윤(boyun7448@naver.com) 입니다.

[앵커멘트]

은행권의 대출 문턱이 높아지면서 보험을 담보로한 대출을 이용하는 수요가 부쩍 늘었습니다. 심사 없이 쉽고 빠른 대출이 가능하다는 장점이 있지만, 이자 부담이 크다는 맹점이 있습니다. 특히 보험사들의 실질 수익이 되는 '가산금리'에 비밀이 숨어있습니다. 최보윤 기자가 취재했습니다.

[기사내용]

금융감독원에 따르면 생명ㆍ손해 보험회사들의 가계대출은 올 상반기 기준 112조원으로 1년 전보다 11조원이나 늘었습니다.

이 가운데 절반 이상은 가입한 보험을 담보로 한 보험계약대출, 이른바 '약관대출'입니다.

약관대출은 보유 보험의 예상 해지 환급금 안에서 심사 없이 돈을 빌려 쓸 수 있어 급전이 필요한 가입자들에게 유용합니다.

하지만 그만큼 이자 부담이 클 수 밖에 없습니다.

생명ㆍ손해보험 협회에 따르면 보험사들의 약관대출 평균 금리는 최소 3%에서 최대 9%를 넘나들고 있습니다.

약관대출의 금리는 가입자가 나중에 돌려받게될 이자인 기준금리에 '가산금리'가 더해져 산정됩니다.

때문에 과거 많이 팔았던 고금리의 '금리확정형' 상품일 수록 기준금리가 높아 이자 부담이 큰 구좁니다.

그런데 자세히 살펴보니, 보험사들이 가뜩이나 고금리인 금리확정형 상품에 더 높은 가산금리를 물리는 것으로 나타났습니다.

대부분 보험사들이 금리연동형 상품에는 1% 중후반대의 가산금리를 물렸고, 금리확정형에는 이보다 1%P 높은 2%중후반대를 책정했습니다.

보험사들은 금리확정형 상품의 대출에 따른 유동성 리스크와 관련 비용 부담이 크기 때문이라고 설명합니다.

[☎인터뷰] 보험업계 관계자

"만약 7%대 보험에 가입하신 분이 대출 받을 때는 7% 정도에 맞춰놨던 채권을 팔아서 대출해주는거니까, 7%대의 자산운용 기회가 없어지는 거고.."

하지만 일각에서는 보험사들이 골칫덩어리인 과거 고금리 상품들을 밀어내기 위해 더 높은 가산금리를 물리는 것 아니냐는 지적도 나옵니다.

[☎인터뷰] 보험업계 관계자

"옛날 것들은 손해를 보고 유지하고 있는 상품이니까 회사 입장에서 그만큼 코스트(비용)가 높은 상품이죠.."

과거 보험연구원은 금리연동형보다 금리확정형의 대출 리스크가 더 크지만 그로 인한 금리 차는 0.5%P면 충분하다는 분석을 내놓기도 했습니다.

금융당국 역시 가산금리를 합리적으로 조정할 것을 권고하고 있지만 수익성 악화를 우려하는 보험사들이 꿈적도 하지 않고 있습니다.

머니투데이방송 최보윤(boyun7448@naver.com) 입니다.