[심층리포트①] 180조 대규모 채권 가진 증권업계, 처음 맞는 금리인상기

김예람 기자

[머니투데이방송 MTN 김예람 기자]

[앵커멘트]

오는 30일, 올해 마지막 금융통화위원회를 앞두고 시장은 대세 '금리 인상기'를 점치고 있습니다. 이 여파로 최근 채권 시장에서는 채권 가격이 이례적인 폭락세를 보였는데요. 180조원 채권을 보유한 증권사들에 타격이 불가피해 보입니다. 김예람 기자가 자세히 알아봤습니다.

[기사내용]

[싱크]

[인터뷰] 이주열 / 한국은행 총재(지난 10월 금통위 기자회견)

"제가 수개월 전에 얘기했듯이 금융완화 정도를 줄여나갈 여건이 성숙되어가고 있습니다."

오는 30일 올해 마지막 금통위에서 기준금리가 인상될 것이란 전망이 커지자, 180조원 대규모 채권을 보유한 증권사들의 채권 평가손실에 대한 우려가 높아지고 있습니다.

기준 금리 대세 상승기에 대한 시장 전망이 뚜렷해지고 있습니다.

지난 금통위에서 기준금리 인상을 주장하는 소수의견이 나왔고, 올해 GDP성장률이 3%를 거뜬히 넘길 수 있다는 전망이 이를 뒷받침합니다.

외부 요인도 큽니다. 미국 연준의 12월 금리 인상 가능성도 높고, 4조5천억 달러 보유자산 축소에 돌입하면 우리나라에 있던 외국 자본이 급격히 빠져나갈 우려도 나옵니다.

금통위 직후 채권 금리는 폭등했습니다. 국고채 3년물 금리는 지난해 말(2016.12.29) 1.631%였는데, 이달 8일에는 2.155%까지 올랐습니다.

채권 금리와 반대로 움직이는 채권 가격은 폭락했습니다. 대규모 채권을 보유한 최근 증권사들은 평가 손실에 대한 우려로 떨고 있습니다.

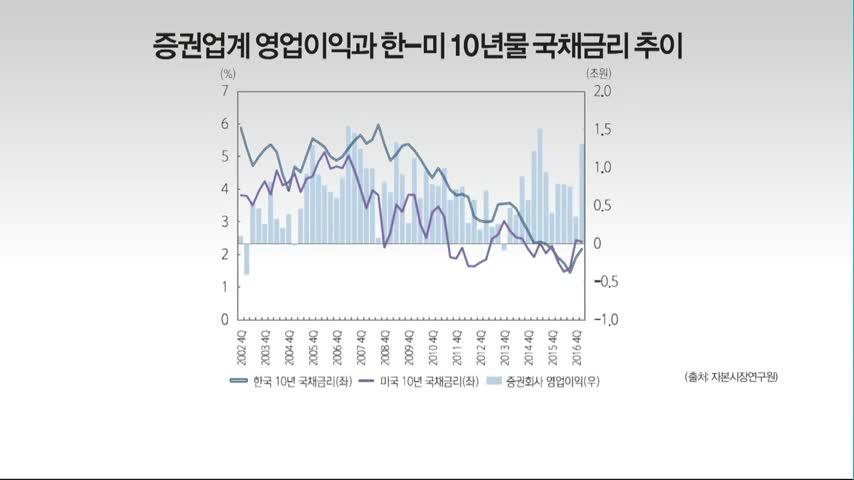

올 3분기 53개 증권사가 보유한 채권은 183조7000억원(잠정)에 달합니다. 2007년 1분기 34조원에서 5배나 증가했습니다.

저금리 기조에서 잘 팔렸던 ELS(주가연계증권), DLS(파생결합증권)과 RP(환매조건부채권) 때문에 채권 보유량이 늘어난 겁니다. ELS는 판매액의 70~80%를, RP는 전액을 채권에 투자해야 합니다.

[인터뷰] 황세운 / 자본시장연구원 실장

"증권사들의 채권보유 규모가 늘어난 것은 증권사들의 영업 형태가 변했기 때문이거든요. ELS, DLS의 판매량이 많아지면서 자연스럽게 채권 보유 규모가 늘어났고요. 채권 보유 규모가 늘어난 상태에서는 금리 인상과 금리 하락의 시장 사이클이 반복되는 것은 불가피한 현상입니다."

자본시장연구원에 따르면, 2011년대비 지난해 채권 증가분의 57%(41.3조원)가 DLS 관련이었고, 다음으로 RP 40%(28.7조원), 자기매매 3% (2.3조원)로 나타났습니다.

기준 금리 인하 시기에는 증권사들이 채권을 갖고 있기만 해도 평가 이익을 내면서 실적 효자 노릇을 톡톡히 했습니다.

2014년 8월부터 지난해 6월까지 5차례 기준금리가 인하됐고, 최근 5년간 채권 평균 손익은 3조원 수준. 전체 손익의 40%에 달했습니다.

2000년대 중반 금리 상승기에는 증권사들의 채권을 많이 갖고 있지 않아 큰 타격이 없었습니다.

전문가들은 금리 인상 시에 듀레이션이 긴 채권의 가격 하락폭이 큰 만큼, 보유 채권의 듀레이션을 줄이거나 금리 파생상품을 헤지 목적으로 운용하는 등 리스크 관리가 중요하다고 조언합니다.

머니투데이방송 김예람입니다. (yeahram@mtn.co.kr)