[세제개편] 근로소득 증대세제 확대... 세법 시행령 개정

이재경 기자

[머니투데이방송 MTN 이재경 기자]

근로소득 증대세제 적용대상 근로자 범위가 줄어든다. 야간근로수당의 비과세 기준은 높아진다. 투자.상생협력촉진세제에서 토지 취득과 배당금은 대상에서 제외된다.

기획재정부는 지난해 12월 국회를 통과한 개정 세법의 시행령 개정안을 이달 29일까지 입법예고한다.

이 가운데에는 일자리를 창출하고 일자리 질을 높이기 위한 세제지원 확대 방안이 담겼다.

근로소득 증대세제를 적용받는 근로자가 총급여 7천만 원 미만으로 바뀐다. 당초 총급여 1억2천만 원 미만에서 범위가 좁아졌다.

근로소득 증대세제는 직전 3년 평균 임금증가율 대비 초과 증가분의 일정분을 법인세에서 공제해주는 제도다.

공제비율은 대기업은 5%, 중견기업은 10%, 중소기업은 20%다.

생산직근로자의 야간근로수당 등 비과세 기준도 조정됐다.

최저임금 인상을 반영해 월정액 급여 기준을 현행 150만 원에서 180만 원으로 상향했다.

사회보험을 신규로 가입할 때 사회보험료 세액공제 대상을 구체화했다.

중소기업 중 상시근로자 수가 10인 미만이고 과세표준이 5억 원 이하인 기업에서 최저임금의 100~120%를 지급받는 근로자로 규정했다.

이 기준을 충족하는 경우 사회보험에 신규가입하면 중소기업이 부담하는 사회보험료 상당액을 2년간 50% 세액공제받을 수 있다.

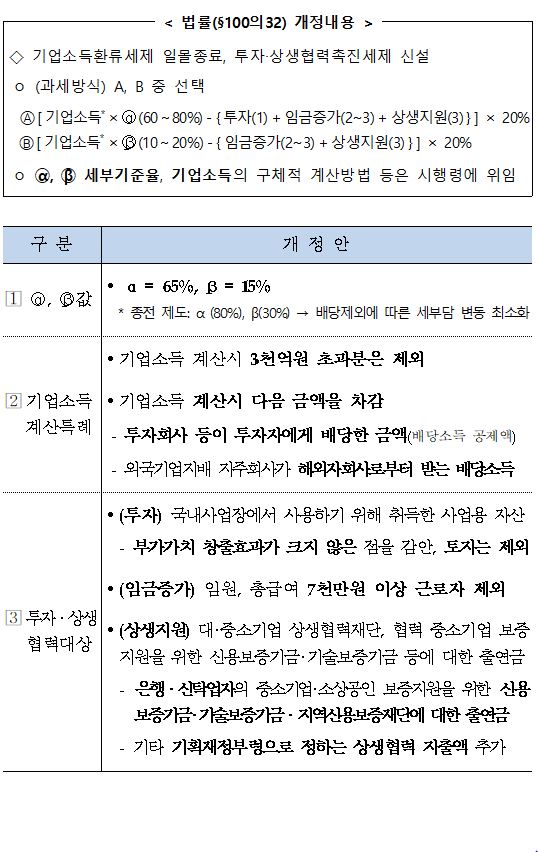

투자.상생협력촉진세제가 새로 생긴다.

투자, 임금증가, 상생지원 등에 대해 세제 혜택이 있으나 배당과 토지취득은 대상에서 제외했다.

투자, 임금증가, 상생지원 모두 적용할 경우, [기업소득x(65%)-{투자(1)+임금증가(2~3)+상생지원(3)}] x20% 의 산식을 적용하면 된다.

투자가 없는 경우, [기업소득x(15%)-{임금증가(2~3)+상생지원(3)}]x20% 의 산식을 적용한다.

신성장서비스업 중소기업을 창업할 때 세액감면을 확대하기로 했는데 관련한 신성장 서비스업의 범위를 확정했다.

세액감면율은 당초 5년간 50%에서 3년간 75%, 이후 2년간 50%로 증가했다.

해당 분야는 SW는 컴퓨터 프로그래밍, 시스템 통합 및 관리업, SW개발 및 공급업, 정보서비스업, 전기통신업 등이다.

콘텐츠 분야는 창작 및 예술관련 서비스업, 영화·비디오물 및 방송프로그램 제작업, 오디오물 출판 및 원판 녹음업, 방송업 등이다.

관광 분야에선 관광숙박업, 국제회의업, 유원시설업, 관광객이용시설업 등이 속한다.

물류 분야에선 화물운송업, 화물취급업, 보관 및 창고업, 화물터미널운영업 등이, 사업서비스 분야에선 연구개발업, 엔지니어링, 전문디자인업, 보안시스템 서비스업, 광고물 작성업 등이 해당한다.

교육 분야에선 직업기술 교습 학원, 직업능력개발훈련시설 등이다.

고용창출형 중소기업을 창업해도 세액감면을 받는다.

창업 중소기업 세액감면(5년간 50%)시 고용증가율에 따라 최대 50%(고용증가율x1/2)를 추가 감면받을 수 있다.

다만 최소 고용인원 요건을 충족해야 한다.

광업·제조업·건설업 및 운수업인 경우 10명, 그밖의 업종에선 5명이다.