공정위, 사익편취 규제 사각지대 없앤다…총수일가 지분 20~30% 상장사, 내부거래 비중 특히 높아

이재경 기자

A사는 총수가 갖고 있던 지분 51.1% 중 일부를 계열사에게 팔고 유상증자도 해 29.9%까지 낮춘 후 상장했다.

이 회사는 내부거래 비중이 50~70%대로 높은 수준이었지만 공정위의 총수 사익편취 규제를 벗어났다.

공정거래법상 사익편취 규제대상이 되는 총수일가의 최소 지분율이 비상장사는 20%지만 상장사는 30%인 점을 악용한 사례다.

B사 역시 총수일가 지분율이 100%였지만 지분을 매각해 29.9%로 낮추고 상장을 해서 규제대상에서 빠져나갔다.

이런 사각지대를 이용한 회피 사례가 늘자 공정위가 제도개선에 나서기로 했다.

공정거래위원회는 25일 공정거래법 전면개편 특위에서 제도개선 방안을 논의 중이라고 밝혔다.

앞으로 토론회와 간담회 등 외부 의견수렴을 거쳐 공정위의 제도개선 방안을 마련할 예정이다.

총수일가의 사익편취 규제는 지난 2014년 도입됐다. 이 제도 시행이후 규제대상 회사의 내부거래 비중은 처음 일시 하락했다가 최근에는 증가세로 반전됐다.

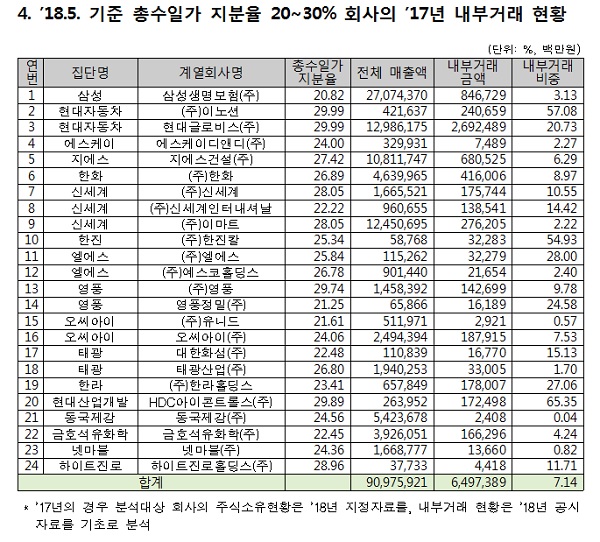

총수 일가 지분율이 20~30%인 상장사의 경우 규제의 사각지대로 불린다.

사익편취 규제 대상이 총수일가 지분율을 기준으로 비상장사는 20% 이상, 상장사는 30% 이상이기 때문이다.

이 사각지대 중 특히 29~30%의 지분율을 갖고 있는 경우 내부거래 비중은 2014년 20.5%에서 지난해 21.5%로 높은 수준을 보이고 있다.

이 사각지대 중 특히 29~30%의 지분율을 갖고 있는 경우 내부거래 비중은 2014년 20.5%에서 지난해 21.5%로 높은 수준을 보이고 있다.

20~30%의 사각지대 회사들의 경우 2014년 5.3%에서 지난해 7.1%로 늘어났으며, 비중은 이처럼 높지는 않지만 평균 내부거래 규모는 2.9 ~ 3.9배 큰 것으로 나타났다.

지난해에는 상장사의 내부거래 비중이 비상장사 대비 0.9%포인트 낮은 반면 내부거래 규모는 5.9배에 달했다.

사각지대 회사들은 처음부터 내부거래 비중이 규제대상을 상회하는 상태가 지속되고 있다.

2014년 이후 4년간 내부거래 전체 규모는 7조9천억원에서 14조원으로 77.2% 증가했다.

내부거래 비중은 11.4%에서 14.1%로 2.7%포인트 늘어났다.

5년 연속 규제대상에 포함된 회사(56개사)의 경우에도 내부거래 비중과 규모가 증가했다.

이들 회사들의 내부거래 비중은 규제도입 전인 2013년 13.4%에서 2014년 11.6%로 일시 감소했다.

그후 다시 늘어나 지난해에는 14.6%까지 다시 확대됐다.

공정위 관계자는 "규제 도입 당시 상장사와 비상장사간 규제격차를 설정한 취지와는 달리 상장회사에서의 내부거래 감시장치가 실제로 작동했다고 보기는 어려운 측면이 있었다"고 말했다.