셀리버리, 잠재 차익실현 물량 '70%'…오버행 '우려'?

2014년 이후 유상증자 11차례…약 450만주가 '잠재매물' 분류허윤영 기자

'성장성 특례 1호' 셀리버리의 기관 투자자 및 재무적 투자자(FI)지분율이 약 절반(7월 기준)에 이르는 것으로 집계됐다. 높은 잠재 차익실현 물량 비중은 상장 후 주가에 부담이 될 수 있는 요인으로 꼽힌다. 이에 따라 주관사인 DB금융투자의 '풋백 옵션' 부담 여부에 증권가의 관심이 쏠리고 있다.

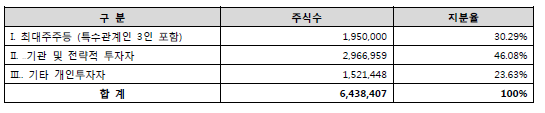

19일 DB금융투자가 한국거래소에 제출한 셀리버리의 성장성보고서에 따르면 셀리버리는 지난 2014년 3월 이후 총 11차례의 유상증자를 진행했다. 보통주 유상증자가 5차례, 전환상환우선주 유상증자가 6차례다. 1:1 무상증자도 한 차례 이뤄졌다. 지난 7월 기준 보통주와 우선주를 포함해 총 643만 8,407주의 주식이 발행됐다.

최대주주를 대상으로 한 1, 2, 3차 유상증자를 제외하면 나머지 8번의 유상증자는 기관 등 재무적 투자자(FI)들을 대상으로 진행됐다. 참여 기관은 SBI인베스트먼트와 큐더스, 일동제약, DB금융투자, 유경PSG 운용, 벤처캐피탈(VC) 등이다.

결과적으로 셀리버리는 7월 기준 외부 기관투자자들이 총 46.08%의 지분율을 보유하게 됐다. 잠재 차익실현 매물이 상당하는 분석이 나오는 이유다. 여기에 기타 개인투자자들의 지분율(23.63%)까지 더하면 약 70% 가량의 물량이 잠재 매물로 분류된다. 물론 공모 과정에서 신주 발행 등을 거치면 기관 지분율 자체는 낮아질 가능성이 있으나, 주식수(약 450만주) 자체만 놓고 봐도 많다는 평가다.

2018년 7월 11일 기준 셀리버리 지분 비율

한 증권사 관계자는 "기관투자자들의 자금 유치가 많다는 건 성장성을 인정 받았다는 긍정적 신호로 볼 수 있지만, 반대로 말해 상장 후에는 주가에 부담이 될 수 있다는 의미도 된다"며 "추후 확정될 공모가 적정성과 의무보유 확약 비중이 어느 정도인지가 투자자들이 눈여겨봐야 할 부분"이라고 말했다.

주관사인 DB금융투자 입장에서는 일종의 승부수인 셈이다. 기술특례상장과 달리 성장성특례상장은 주관사에 '환매청구권(풋백옵션)'이 부여되기 때문. DB금융투자는 셀리버리의 공모주를 받아간 개인 투자자들이 요구할 경우, 상장 후 6개월 동안 공모가의 90% 가격으로 되사줘야 할 의무를 진다. 주가 하락 시 평판 정도에 흠이 생기는 기술특례상장과 달리, 성장성특례는 주관사의 실제 손실로 이어질 수 있다는 점이 가장 큰 차이다.

DB금융투자가 그간 바이오 기술특례상장에서 두각을 나타낸 증권사는 아니라는 점에서 이번 도전이 의외라는 반응도 나온다. DB금융투자는 지난 2016년 신라젠 주관사단으로 참여한 적이 있으나, 대표주관이나 단독 주관이 아닌 공동주관 자격 형식이었다.

한 증권사 IPO부서 관계자는 "한국투자증권이나 NH투자증권 등 대형사가 성장성특례상장에 적극 나서지 않는 가장 큰 이유가 '풋백옵션' 부담 때문"이라며 "다만, 셀리버리가 성공적으로 안착하면 DB금융투자의 '신의 한 수'가 될 수 있다"고 말했다.

[머니투데이방송 MTN = 허윤영 기자 (hyy@mtn.co.kr)]