노후보장 상품 연금보험...외면받는 이유는?

IFRS17 도입시 연금보험 리스크 ↑..저축성 줄이고 보장성 상품 확대 추세김이슬 기자

고령화 시대를 대비해 대표 노후보장 상품인 연금보험 수요 확대가 예상되고 있지만 실제 보험권에서 연금보험 판매는 저조한 것으로 나타났다. 2022년 새로 도입되는 IFRS17에서 연금보험이 매출로 인식되지 않고 부채만 증가시켜 보험사들이 판매를 기피하고 있기 때문이다.

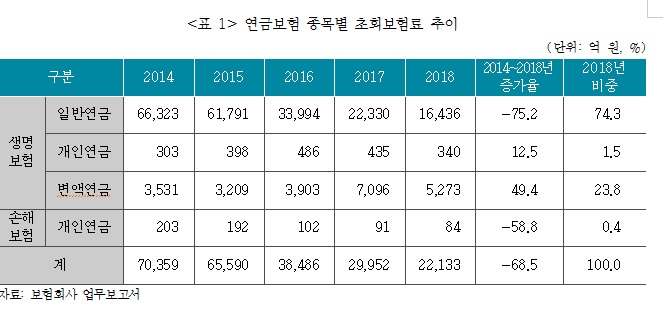

보험연구원이 9일 발표한 '연금보험시장 부진의 원인과 과제' 보고서에 따르면 보험사의 연금보험 신규판매(초회보험료)는 2014년 이후 최근 4년간 68.5% 감소한 것으로 나타났다. 같은기간 변액연금 초회보험료가 49.4% 증가한 반면 연금보험 중 비중이 가장 높은 생명보험 일반연금이 75.2% 감소한 영향이다. 신규 판매 급감으로 연금보험 수입보험료도 22.3% 줄었다.

보험권의 연금부문 축소는 새 국제회계기준 IFRS17에 따른 리스크를 대비해 보험회사들이 적극적으로 연금보험 판매를 감소한 영향으로 풀이된다. IFRS17은 보험상품의 저축부문을 매출로 인식하지 않아 연금보험을 포함한 저축성보험 판매는 곧 매출 확대없이 부채만 늘리는 셈이 된다. 특히 IFRS17은 부채를 원가가 아닌 시가로 평가하기 때문에 확정금리형이나 높은 최저보증이율을 제공하는 저축성상품 비중이 높을 경우 자본변동성이 크게 확대될 수 있다. 보험회사들이 최근 저축성보험 비중을 줄이고 보장성보험과 변액보험 비중을 늘리는 건 이같은 이유에서다.

IFRS17과 함께 도입 예정인 신지급여력제도(K-ICS)에서도 연금보험은 금리위험 부담이 큰 상품이다. 보험부채의 최대 잔존만기를 제한하지 않고 실제 잔존만기를 사용하기 때문에 만기가 긴 연금보험의 경우 부채 듀레이션이 확대되고 금리리스크 요구자본 부담이 증가할 것으로 예상된다. 또 K-ICS는 장수위험, 해지위험, 사업비위험, 대재해위험, 자산집중위험이 신규 추가되기 때문에 연금보험처럼 장수위험을 가진 상품은 추가 요구자본 부담이 발생한다. 유럽의 경우 보험사들은 이런 리스크를 최소화하기 위해 장기 저축성보험 공급을 줄이고 변액보험 같은 투자형 상품을 늘려왔다.

고착화된 저금리 환경으로 인해 저축성보험의 수익성이 보장성보험보다 낮아진 것도 연금보험 판매가 축소된 원인 중 하나다. 보험사들은 저금리로 인해 자산운용으로 인한 투자수익을 확보하기 어려워지고 계약자에게 약속 이율을 지급해야 하는 연금상품 수익성은 낮아지고 있다. 보장성보험은 사망이나 질병 같은 위험보장 대가인 위험보험료에서 수익이 발생해 상품 공급을 늘리는 추세다.

보고서는 보험사의 연금보험 공급 확대를 위해 최저보증이율 인하 등 리스크관리를 강화해야 한다고 강조했다. 금리리스크 부담을 완화하기 위해 금리확정형 상품보다 금리연동형 상품의 최저보증이율을 하향조정할 필요가 있다는 것이다. 또 부담이 상대적으로 적은 변액보험 등 투자형 연금보험 상품을 확대하고, 자산연계형 연금과 같은 하이브리드형 연금보험 개발이 필요하다고 제언했다.

보험연구원의 김세중 연구위원·김유미 연구원은 "보험사들의 재보험 활용 자율성을 강화하고 재보험과 동일한 위험전가 효과를 가지는 보험연계증권 거래가 활용횔 수 있도록 제도를 검토할 필요가 있다"고 말했다.

김이슬 머니투데이방송 MTN 기자