[하이&로우] "태영건설, 주주가치 제고 기대…상당한 저평가"-하나금투

태영건설이 주주환원정책을 실시할 가능성이 높아진 만큼, 주가 상승 여력도 높다는 분석이 나온다.

5일 채상욱 하나금융투자 연구원은 "태영건설은 2017년부터 실적 측면에서 완벽한 도약을 했다"며 "1,000억원 수준의 영업이익이 3,000억원을 상회하기 시작했고, 2019년 주택 자체사업도 과천을 제외하고 분양을 완료하면서 분양가상한제로부터의 리스크에서도 자유롭다"고 설명했다.

이어 "머스트자산운용은 공시를 통해 태영건설의 지주회사·홀딩스 체제로의 전환과, TSK코퍼레이션의 기업공개(IPO) 가능성까지 언급했다"며 "그동안 시장이 기대하던 태영건설의 구조개편을 통한 밸류 상승 기회가 다가온 것으로 판단된다"고 덧붙였다.

앞서 머스트자산운용이 태영건설에 대해 주주가치 제고를 요구하며, 지분 보유 목적을 단순투자에서 경영참여로 변경했다. 머스트자산운용은 태영건설의 지분을 15.22% 보유 중이다.

채 연구원은 "경영참가는 다양한 의미를 포함하며, 주주환원 정책에는 주가수익률 제고고 포함된다"며 "코스피 시장의 질적 개선도 다양한 주주환원을 포함하는 형태로 진화할 때 가능하다는 진단만큼, 이미 자본법 개정안이 계류중이고 통과된다면 국내 시장도 질적 개선이 기대된다"고 진단했다.

현재 주가도 저평가 상태라고 판단했다.

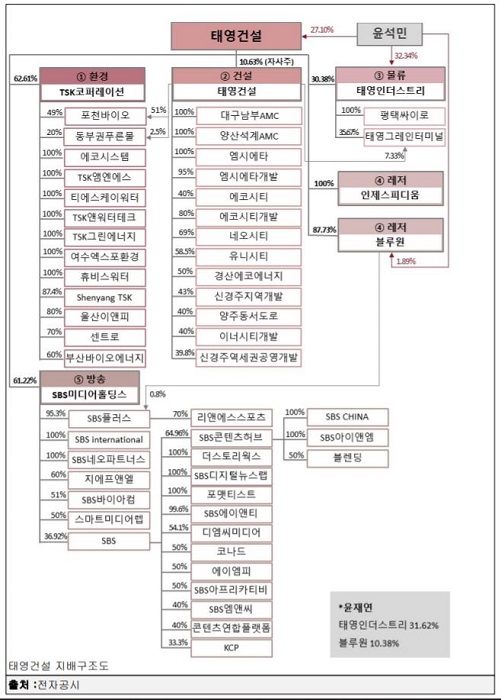

채 연구원은 "태영건설 시가총액은 1조원으로, 건설부문뿐 아니라 TSK코퍼레이션이라는 수처리·폐기물 매립업 등 환경관련 기업, 블루원리조트&골프클럽, SBS미디어홀딩스 등이 있다"며 "수익가치 기준 2019년 예상 PER은 3.7배, 자산기준 PBR은 0.8배"라고 분석했다.

이어 "자회사인 TSK코퍼레이션(지분 62.61%)은 최근 3년간 실적성 장세가 가파르고 2020년을 즈음하여 IPO가 기대된다"며 "이를 고려할 시 현재의 밸류에이션은 상당한 저평가 상태"라고 강조했다.

조형근 머니투데이방송 MTN 기자