뜨는 '무해지환급 보험'...혹했다간 낭패

김이슬 기자

[앵커멘트]

'무해지환급형' 보험이 불티나게 판매되고 있습니다. 일반 상품보다 보험료가 20~30% 싸다는 장점이 있지만 무턱대고 가입했다간 낭패를 보기 십상입니다. 중간에 보험을 깨면 한푼도 돌려받을 수 없기 때문에 가입 전 각별한 주의가 필요합니다. 김이슬 기자입니다.

[기사내용]

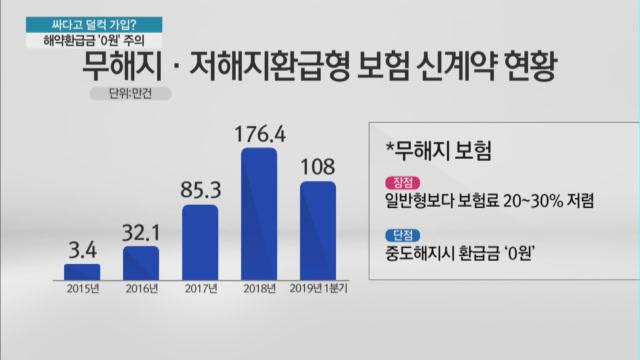

지갑이 얇아진 중장년층, 2030세대를 중심으로 무해지보험이 폭넓게 확산되면서 판매 실적이 급증하고 있습니다.

금융감독원에 따르면 보험료가 일반형보다 30% 가량 저렴한 무해지.저해지 보험의 신규계약 건수는 지난해 176만건으로 3년전보다 6배 가까이 급증했습니다.

2021년부터 새 국제 회계기준 도입을 앞둔 보험사들도 자산건전성 차원에서 무해지환급형 보험 가입을 늘리는 추세입니다.

보험료가 싸다는 장점이 있지만, 간과해선 안될 부분도 있습니다.

예를들어 40대 남성 기준 사망보험금 1억원이 보장되는 종신보험의 경우, 무해지환급 보험료는 20만원으로 표준형보다 22% 저렴합니다.

문제는 납입기간을 채우지 못하고 해약하게 될 경우입니다.

일반보험은 5년 경과시 1100만원 가량을 환급받지만, 무해지보험은 한푼도 돌려받지 못합니다.

무해지보험은 납입 기간중 해약 환급금이 없기 때문에 보험 약관대출도 받을 수 없습니다.

금융당국은 보험사들의 해지율 관리에 주목하고 있습니다.

[보험권 관계자: 산출 방법이나 기준이 없이 다른 회사가 쓰는 외국 보험사들이 쓰는 해지율을 기초로 해서 가져다가 써서.. ]

무해지보험은 예상보다 해지 건수가 적으면 보험사의 수익성이 악화되고, 반대인 경우에는 보험료가 올라 소비자 부담이 커지는 구조인 만큼 면밀한 해지율 관리는 필수입니다.

금융당국은 감리결과 보험사들의 해지율 산정체계가 미흡하다고 보고, 객관적 근거를 마련하도록 감독행정 조치를 발동했습니다.

금감원은 또 무해지 보험을 마치 저축성보험인양 설명해 가입을 유도하는 불완전판매가 성행하고 있다며 각별한 주의를 당부했습니다.

머니투데이방송 김이슬입니다.

김이슬 머니투데이방송 MTN 기자