[뉴스후] 개인실손보험 중지? 유지?...중복가입 어쩌나

김이슬 기자

[앵커멘트]

실손보험은 우리 국민 3400만명이 가입해 제2 건강보험이라고 불리는데요. 이중 상당수가 2개 이상 중복가입돼 있다고 합니다. 보험료가 이중으로 나가는데도, 중복가입자들이 크게 줄지 않는데는 다 이유가 있습니다. 자세한 내용 경제금융부 김이슬 기자와 얘기 나눠보겠습니다.

[기사내용]

앵커> 실손보험 중복가입자가 어느정도 되는 건가요?

기자> 여전히 138만명은 실손보험에 중복가입된 상태인데요. 지속적으로 중복가입 사실을 알리고 있음에도 지난해말 144만명에서 올 상반기까지 고작 6만명 줄었습니다.

중복가입자 중 90%인 125만명은 단체보험에 이중으로 가입된 것으로 나타났는데, 최근 직장에서 복지 형태로 단체보험에 가입하는 경우가 늘다보니, 자의반 타의반으로 중복가입된 분들이 많아진 걸로 보입니다.

앵커> 보험이 여러개면 정해진 한도만큼 중복으로 보장받을 수 있나요?

기자> 치료비 기준으로 두가지 경우로 나눠야 하는데요.

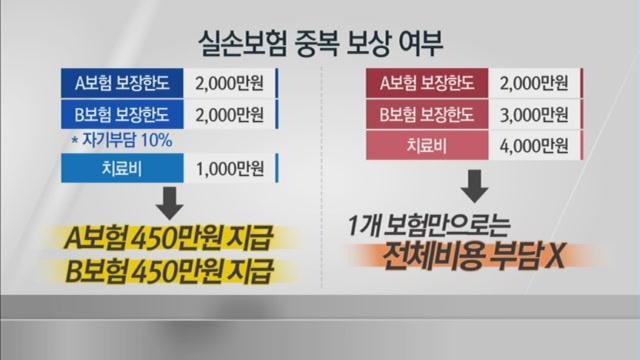

우선 치료비가 각 보험한도를 초과하지 않을 경우에는, 보험이 2개라도 중복 보상을 받지 못합니다.

예를 들어서 보장한도 2000만원, 자기부담율 10%인 실손보험을 A보험사 B보험사에 가입해서 치료비가 1000만원 나왔다고 가정하겠습니다.

중복 보상이라고 하면, 각각 보험에서 1000만원씩 지급되는걸 기대하지만, 실은 비례보상이 적용됩니다. 자기부담 100만원을 떼고, 900만원을 각 보험사가 450만원씩 나눠 지급하는 거죠.

반대로 암 입원 치료와 같은 고액의 의료비가 발생하면 중복가입이 유리할 수 있습니다.

예컨대, A보험사 한도가 2000만원, B보험사 한도가 3000만원인데 치료비가 4000만원이 나왔다고 하면, 1개의 보험만으로는 전체 비용을 부담하기 어렵지만 중복가입 상황에선 2천만원씩 받아 해결할 수 있겠죠.

각자의 상황이 다를 수 있기 때문에 중복가입이 좋다 나쁘다를 특정할 순 없는 겁니다.

앵커> 그래도 보험료가 이중으로 나가니까 돈이 아깝다 하시는 분들도 있을텐데요.

기자> 회사에서 단체보험에 들면 어쩔수 없이 이미 개인실손을 가진 분들이 이런 상황에 놓이게 되는데요.

실제 지난해 1월부터 올 6월까지 실손보험 중복가입으로 나간 보험료 총액이 1400억원 규모에 달하는 것으로 집계됐습니다.

그래서 금융당국이 이중 보험료 문제를 덜고자 지난해 12월, 개인실손보험 중지제도 란걸 시행했습니다.

단체보험이 있는 동안에는 개인실손보험 보험료 납입을 일시 중단했다가 향후 이직이나 퇴직 등으로 단체보험이 해지되면, 그때 개인실손을 되살리는 제도입니다.

앵커> 잠자는 보험으로 만들었다가 되살린다는 건데, 딱 보면 좋은 제도 같은데요. 이게 허점이 많다고요?

기자> 개인실손보험을 복구시킬때, 같은 조건의 보장혜택을 누릴 수 없다는 게 문제입니다.

재개 시점에서 판매되고 있는 실손보험의 보장과 약관을 따라가기 때문에 원상복구가 아닌 건데요.

대개 보험이 그렇듯이 실손보험도 그동안 시간이 흐를수록 보장조건이 축소되는 흐름을 보여왔습니다.

이를테면, MRI나 도수치료를 예로 들면요.

2014년 가입자의 경우 자기부담금이 10%라서 의료비 90%를 보상받지만, 현재 실손보험 기준으로는 70%만 보상받습니다.

요즘 MRI 치료가 40만원 정도라고 하면, 원래 내가 갖고 있던 개인실손에서는 36만원까지 보험금으로 지급받는데, 요즘 기준을 따르는 단체보험으로는 28만원만 지급받게 보장받는 겁니다.

더군다나 2009년 이전에 가입한 실손보험은 자기부담금이 전혀 없어서, 이 혜택을 포기하면서까지 중복가입을 탈피할 이유가 크지 않은 거죠.

앵커> 보장률도 그렇지만 보장한도도 개인실손보험 조건이 낫죠?

기자> 단체실손보험도 계약에 따라 다르겠지만, 요즘 단체실손보험은 입원한도가 1천만원인 경우가 많은데, 개인실손은 5천만원까지 보장하는 상품이 많습니다.

때문에 고액 치료비가 나왔을 경우에는 개인실손보험 중지로 불이익을 볼 가능성도 생길 수 있습니다.

만약 의료비가 예컨대 3천만원이 나왔다고 하면, 원래 개인실손에서 전체 비용을 보상받을 수 있던걸 일시중지시키면 못받고, 단체에서 1천만원만 받게 되는 겁니다.

결국 당국이 개인실손 중지제도를 만들어놓긴 했지만, 중복가입자들이 크게 줄지 않는 건, '개인실손 보험료 몇푼 아끼자고 이런 큰 리스크를 감당하진 않겠다' 라는 생각이 반영됐다고 봐야 할 것 같습니다.

앵커> 그래도 중복가입 문제를 해결할 제도가 나온 이유가 있을 텐데요. 어떤 점이 좋은지도 알려주시죠.

기자> 일단 단체보험 가입으로 이중으로 나가는 보험료 부담을 덜어주겠다는 게 우선이고요.

또 퇴직 후에는 나이가 많아서 개인 실손보험에 가입하기 힘든 점이 발생하는데, 원칙적으로 무심사로 가입하도록 돕겠다는 겁니다.

무심사라는 걸 또 원상복구라고 오해하면 안되는데요. 보험 가입을 거절하지 않는다는 의미이지, 예전 조건대로 유지한다는 건 아닙니다.

개인실손을 재개할때는 그 시점에 맞춰 건강상태를 심사하고, 이에 따라 보험료가 오를 수 있다는 점을 염두에 둬야 합니다.

앵커> 네, 여러모로 기존 실손보험 가입자 입장에서는 크게 유리하지 않고, 또 오히려 불리한 경우가 많아보이는데요. 가입자가 공감할 수 있고, 보다 소비자 편의에 맞게 제도적인 보완이 필요할 것 같습니다. 김기자 오늘 말씀 잘 들었습니다.

김이슬 머니투데이방송 MTN 기자