"종신보험 지나치게 낮은 해지환급금 신중해야"

'저(무)해지 환급형 보험 현황 및 분석' 보고서지나치게 낮은 해지환급금 설계 신중해야

김이슬 기자

중간에 해지하면 환급금을 못받거나 적게 받는 저해지·무해지 환급형 보험(이하 무해지보험)의 해지환급금을 지나치게 낮게 설계하는 것에 신중해야 한다는 지적이 나왔다.

보험연구원은 11일 '저(무)해지 환급형 보험 현황 및 분석'을 통해 소비자와 보험회사 측면에서 해당 상품의 리스크를 분석하고 대응방안을 제시했다.

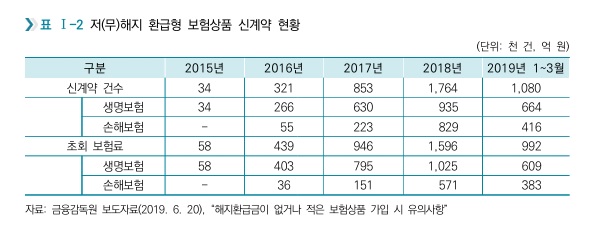

무해지보험은 해지환급금을 적게 지급하는 대신 보험료가 저렴한 보험상품으로 최근 판매가 꾸준히 증가하고 있다. 종신보험의 경우 해지환급금이 070% 수준인 저(무)해지 환급형 보험은 일반 보험상품에 비해 보험료가 10~30% 가량 저렴하다.

최근 들어서는 건강보험과 정기보험 등 비종신 저(무)해지 환급형 보험상품도 증가하는 추세다.

보험연구원은 "판매 과정에서 소비자에게 무해지 보허의 특성을 충분히 설명하지 않거나 보험의 본질적 특성을 간과하고 상품을 설계할 경우 소비자 피해가 발생할 수 있다"고 지적했다.

김규동 연구위원은 "건강보험은 질병 등에 대한 위험보장이 보험가입의 주된 목적인 반면 종신보험은 해지환급금에 대한 소비자 기대가 높다는 점에서 종신보험의 해지환급금을 지나치게 낮게 설계하는 것은 신중할 필요가 있다"고 강조했다.

그러면서 "보험사는 상품 판매시에는 상품의 본질적 특성 위주로 설명하고 상품 설계시에는 보험의 본질적 특성을 반영함으로써 관련 민원에 대처할 필요가 있다"고 덧붙였다.

보험회사 측면에서 보면 해지율이 예상보다 낮을 경우 해지율차손을 부담하는 리스크가 발생하게 된다.

보험사들이 무해지 보험의 보험료 산출에 사용하는 해지율 가정은 실제 경험해지율과 차이가 많고, 환급률이 낮은 보험상품일수록 해지율 리스크에 더 많이 노출된다.

김 위원은 "IFRS17 및 K-ICS 도입 시에는 해지율 가정 변경에 따라 책임준비금 적립 부담이 급격히 증가할 수도 있으므로 이에 대비할 필요가 있다"고 강조했다.

이어 "해지율 가정에 대한 리스크 평가를 통해 회사의 재무적 건전성에 미치는 영향을 최소화하는 상품 포트폴리오 관리가 필요하다"며 "금융당국은 무해지상품이 보험시장에 미칠 영향을 분석하고 회사가 건전한 상품판매와 상품 포트폴리오를 유지할 수 있도록 유도할 필요가 있다"고 말했다.

김이슬 머니투데이방송 MTN 기자