'충격과 안도' 그 이후...다음주 투자전략은?

이대호 기자

|

| 이란이 지난 8일(현지시간) 이라크에 주둔한 미군기지 2곳에 미사일 공격을 감행했다. / 사진=뉴시스, 이란국영방송 캡쳐. |

충격과 안도를 오갔다. 지난주 코스피는 1.38%, 코스닥은 0.46% 올랐다. 그러나 주중 코스피는 -1.78%, -4.85%까지 내려갔다오는 등 큰 변동성을 보였다.

미국의 이란 쿠드스군 사령관(거셈 솔레이마니) 암살과 이란의 반격(이라크 내 미군 기지)이 이어지며 금융시장도 큰 혼란을 겪었다. 지난 9일부터는 더 이상의 확전은 없다는 안도감에 급격히 반등하기도 했다.

불확실성에서 돌아온 시장은 펀더멘털을 주목하고 있다. 1월 셋째주를 주도할 섹터와 실적 기대주 등을 찾고 있다.

■ 실적 시즌 앞두고...4분기는 기대보다 '경계'

지난 10일 한화투자증권 주간전략 보고서에 따르면 코스피 2020년 연간 순이익 예상치(112.1조원)는 전주 대비 0.2% 낮아졌다.

이 가운데 순이익 예상치가 상향된 업종은 IT S/W, 호텔/레저, 반도체, IT H/W 등이다. 하향된 업종은 디스플레이, 조선, 화학, 정유 등이다.

이익 전망이 상향된 종목은 삼성중공업, GS, 엔씨소프트, SK하이닉스이며, 하향된 종목은 롯데케미칼, LG화학, 한국조선해양, SK이노베이션 등이다.

특히 곧 발표될 4분기(2019년) 실적은 시기적 특성상 어닝 서프라이즈보다 어닝 쇼크가 더 많았다는 점에서 경계심이 높아지고 있다. 일회성 비용을 마지막 분기에 털어내는 기업이 적지 않은 것도 고려해야 한다.

한국투자증권은 지난 10일 보고서를 통해 "12월말 기준 코스피 4분기 영업이익은 29.7조원으로 예상되는데, 이는 최근 5년래 가장 낮은 수치였던 2014년 추정치와 비슷하다."며, "문제는 기업실적이 공개될수록 실망감 역시 더해질 수 있다는 점"이라고 밝혔다.

김대준 한국투자증권 연구원은 "디스플레이, 보험은 이익 상향으로도 전년동기대비 적자전환 기조를 바꿀 수 없다."며, "흑자전환이 기대되는 유틸리티도 이익이 약간만 더 빠지면 적자지속으로 바뀔 수 있다."고 지적했다.

김 연구원은 "나머지 업종들도 이익 증가율 면에서 유의미한 개선세를 기대하기 어렵다."며, "따라서 시장에선 이익모멘텀에 변화를 줄 수 있는 서프라이즈에 더욱 집중할 것"이라고 밝혔다.

■ "불편한 포지션이 돈이 된다"

불확실한 실적에 대한 예측보다 '현실적인 수익률 내기'를 위한 조언도 나왔다.

박승영 한화투자증권 투자전략팀장은 "글로벌 경기가 반등하면서 어닝 컨센서스가 국내 주식시장에 중요한 모멘텀으로 작용할 텐데, 제조업 비중이 높아 영업 레버리지가 큰 시장의 특성을 감안하면 어닝 컨센서스의 변곡점을 예단하는 것은 위험하다."고 지적했다.

박 팀장은 "가는 주식만 가는 상황이 이어지고 있다."며, "계속 오르는 주식을 들고 버티는 건 불편하지만, 지금은 불편한 포지션을 지켜야 하는 때"라고 조언했다.

그는 시장을 주도하는 섹터 내 중소형주 비중을 늘리는 전략이 작동할 가능성이 높아졌다고 밝혔다.

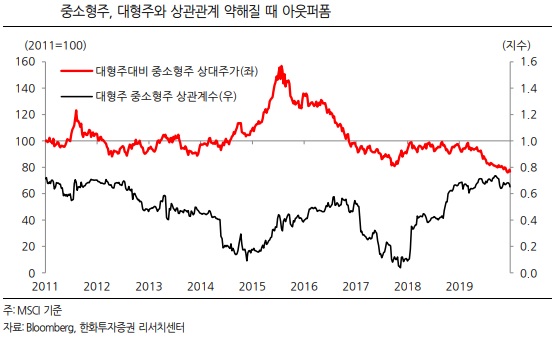

박 팀장은 MSCI Korea 대형주 지수와 중소형주 지수의 상관계수와 상대주가를 나타낸 그림(상기 이미지)을 제시하며, "역의 상관관계가 있고 상관계수가 먼저 떨어지고 중소형주가 대형주를 아웃퍼폼하는 경향을 보여왔다."고 설명했다.

이어 "대형주와 중소형주 간 상관계수는 0.7 부근에서 더 높아지지 않고 있고 2011년 말 이후 가장 높다."며, "중소형주로 매수 범위를 높여도 된다고 생각한다."고 밝혔다.

그는 주도 섹터(IT, 커뮤니케이션, 화장품) 내에서 유무형의 자산가치 기준으로 스크링한 종목 6개를 제시했다.

리노공업, 콜마비앤에이치, 천보, 한국아트라스비엑스, 에스텍, 인텔리안테크 등이다.

■ "조금 늦었지만 1월 효과 시작"

미국-이란 분쟁으로 흔들리는 한주였으나, 이제 1월 효과가 시작될 수 있다는 전망이다. NH투자증권은 코스피 주간 예상폭을 2,160~2,240포인트로 제시하며 이같이 밝혔다.

김병연 NH투자증권 투자전략팀장은 "전쟁 우려 감소는 다시 글로벌 경기 개선과 유동성 확대에 관심 전환을 이끌 것"이라며, "연초 지정학적 리스크 확대에도 반도체가 보여준 양호한 실적과 상대 성과는 연간 반도체 비중 확대에 대한 믿음을 충분히 충족시켜 주었다."고 밝혔다.

이어 "연간으로는 반도체가 주도주겠지만, 단기적으로는 반도체 상승 이후 여타 업종의 순환매, 키맞추기, 주요 이벤트 관련 트레이딩 등도 진행될 전망"이라며, "금주 CES와 삼성전자 잠정실적 발표에 이어 다음주 이벤트는 미중 무역 1차 협상(15일)과 JP모건 헬스케어 컨퍼런스(13~16일) 등"이라고 전했다.

김 팀장은 "1월 효과 등을 자극할 수 있는 이슈라는 점에서 중소형주 센티멘트도 양호할 전망"이라고 덧붙였다.