[공다방] '증권신고서' 다시 쓴 쏘카…IPO 일정 미룬 사연은

증권신고서 정정 통해 '흑전' 2분기 실적도 기재공모가는 그대로... 여전한 고평가 논란

조은아 기자

|

| 박재욱 쏘카 대표가 쏘카 창립 10주년 기념 기자간담회에서 자사 기업공개(IPO) 계획에 대해 밝혔다. (사진=쏘카 제공) |

국내 유니콘 기업 처음으로 유가증권(코스피) 시장 상장을 추진하는 쏘카가 기업공개(IPO) 일정을 미뤘습니다. 일정을 미루면서 증권신고서도 정정해 새로 제출했는데요. 오늘 공다방에선 고평가 논란에 휩싸인 쏘카의 증권신고서를 살펴보겠습니다.

■ 일정 미룬 쏘카...증권신고서 정정 통해 '흑전' 2분기 실적도 기재

쏘카는 지난 6월 24일 증권신고서를 제출한 후 약 3주만인 지난 13일 증권신고서를 정정한 데 이어 15일에 한차례 더 증권신고서를 정정했습니다. 첫 정정에서는 공모일정을 연기했고, 최근 정정에선 반기 요약재무제표정보를 새로 담았습니다.

원래 쏘카는 다음달 1~2일 기관 대상 수요예측에 이어 8~9일 일반청약을 진행할 예정이었습니다. 하지만 SK아이이테크놀로지에 이은 국내 2위 분리막 제조업체 더블유씨피와 일정이 겹쳤고, 결국 IPO흥행을 위해 일정을 미루기로 했습니다. 공모일정을 미루면서 수요예측은 다음달 4~5일에, 일반청약은 11~12일에 진행하기로 했습니다.

쏘카는 최근 증권신고서 정정을 통해 올해 반기 실적을 추가 반영했습니다. 기존엔 올해 1분기 재무제표를 기재했는데, 2분기 실적까지 반영한 것입니다. 2분기 실적을 추가한 이유는 무엇일까요.

쏘카 측은 "증권신고서 상 공모일정이 1분기 결산 기준일로부터 장기간 흘러 첨부된 재무제표상 재무수치와 회사의 실질에 있어 일부 차이가 존재할 수 있다는 점을 고려했다"며 "투자자 보호 관점에서 반기 요약재무정보를 기재해 증권신고서를 자진하여 정정 제출했다"고 설명했습니다.

숫자로 보면 2분기 실적을 반영하는 것이 확실히 쏘카에 유리해 보입니다. 쏘카는 지난해 매출액 2,890억원을 올렸지만 210억원의 영업손실을 냈습니다. 올해 1분기 역시 영업손실 85억원을 기록했는데, 2분기에는 연결 재무제표 기준 영업이익 흑자를 기록했습니다.

올해 2분기 매출은 910억6,100만원, 영업이익은 13억8,700만원입니다. 비수기 속에서도 매출은 전 분기 대비 34% 증가했고 영업이익은 흑자전환했습니다. 연결 대상 자회사인 에스카, 나인투원 등이 코로나19 완화에 따른 여행 및 이동수요 회복으로 인해 큰 폭으로 실적을 개선한 덕분입니다.

다만, 별도 재무제표 기준으로는 여전히 적자 상태인만큼 쏘카의 실적이 '턴어라운드' 상태라고 보기는 어렵습니다. 게다가 이번에 증권신고서에 반영된 2분기 실적은 회계법인의 감사를 받지 않아 정확환 수치라고 보긴 어려운만큼 이 부분을 유의해서 살펴봐야 합니다.

■ 공모가는 그대로... 여전한 고평가 논란

쏘카의 증권신고서에서 눈여겨 볼 점은 2분기 실적은 기재했지만 공모가는 그대로라는 점입니다. 쏘카의 공모 희망가액은 3만4,000~4만5,000원으로, 모집총액은 1547억~2047억원 수준입니다.

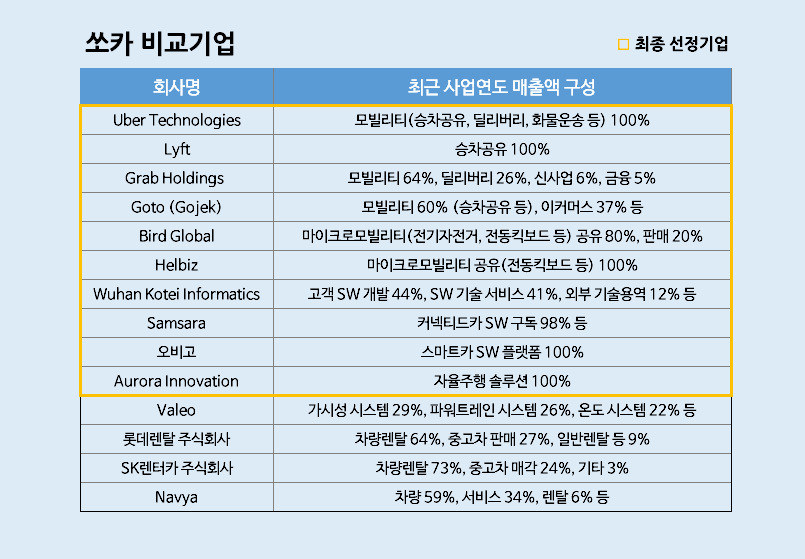

쏘카는 이번 공모가 산정을 위해 비교기업의 올해 1분기 기준 직전 12개월 매출을 활용해 매출액 대비 기업가치 비율(EV/Sales)기준을 적용했습니다. 이는 기업가치가 매출액의 몇 배인지 나타내는 지표인데요. 주로 쏘카와 같은 적자기업이 활용합니다.

여기에 비교기업으로 10개 기업을 선정했는데요. 미국의 우버(Uber)를 비롯해 리프트(Lyft), 그랩(Grab), 고투(Goto), 버드 글로벌(Bird Global), 헬비즈(Helbiz), 삼사라(Samsara), 우한 코테이 인포매틱스(Wuha Kotei Informatics), 오로라 이노베이션(Aurora Innovation), 한국의 오비고 등이 선정됐습니다.

EV/Sales는 비교기업 선정 시 평가자의 주관 개입 가능성과 시장의 오류로 인한 기업가치 평가가 잘못될 가능성이 있는만큼 비교대상 회사들이 우선적으로 일정한 재무적 요건을 충족해야 합니다. 또한, 사업적, 기술적, 관련 시장의 성장성, 주력 제품군 등의 질적 측면에서 일정 부분 평가대상회사와 유사성을 갖고 있어야 합니다.

문제는 쏘카의 주력 사업과 비교기업들의 사업구조를 살펴보면, 사업 유사성 측면에 의문이 드는 사례가 많습니다.

쏘카는 전기자전거 등 마이크로모빌리티(퍼스널모빌리티) 공유 플랫폼인 일레클을 운영하는 나인투원, 국내 1위 주차장 플랫폼인 모두의주차장을 운영하는 모두컴퍼니를 인수해 사업을 확장하고 있습니다.

더불어 모빌리티 플랫폼 관련 기술을 확보하기 위해 실내 정밀측위기술 스타트업 폴라리언트(2019년), 차량 내외부 관리 자동화 플랫폼인 차케어(2019년), 자율주행 서비스 개발기업인 라이드플럭스(2018년, 2020년, 2021년)에 대한 지분투자 및 인수합병을 통하여 관련 기술을 내재화하고 있습니다.

이처럼 사업을 다각화하고 있긴 하지만 여전히 쏘카의 주력 사업은 카쉐어링(차량공유)입니다. 쏘카의 지난해 매출 기준 98.93%가 차량공유에서 나왔고, 올해 1분기에도 차량공유 비중이 97.4%로 압도적입니다.

우버, 리프트, 그랩 등 차량공유 서비스 업체들은 비슷하다고 볼 수 있지만, 우한 코테이 인포매틱스는 고객 SW개발과 SW기술 서비스가 주력인 기업이며, 삼사라는 커넥티드카SW구독 사업을 하고 있습니다. 비교기업 중 유일한 국내 기업인 오비고는 스마트카SW플랫폼 업체입니다. .

게다가, 정작 쏘카와 비슷한 사업을 하고 있는 전통적인 렌터카 업체인 롯데렌탈, SK렌터카 등은 비교유의성이 낮다는 이유로 제외됐습니다.

2차전지 대어와의 맞대결을 피해 일정을 잡는 등 IPO 흥행을 위해 공을 들이고 있는 쏘카. 하지만, 여전히 몸값 고평가 논란에서 자유로울 수 없는 만큼 시장에선 어떤 평가를 내릴지 관심이 쏠립니다.

조은아 머니투데이방송 MTN 기자