[부동산탭] 주담대 이자 한푼이라도 줄이자…정책자금 대환대출 인기

이안기 기자

[앵커멘트]

지난해 꾸준한 오름세를 보인 은행 주택담보대출 금리가 최근에는 다시 하향 곡선을 그리고 있습니다. 여기에 상대적으로 낮은 금리의 정책자금대출도 속속 등장하면서, 이자 부담이 조금이나마 덜한 쪽으로 갈아타려는 수요도 늘고 있습니다. 관련 내용 취재기자와 자세히 살펴보도록 하겠습니다. 건설부동산부 이안기 기자 나와있습니다.

[기사내용]

앵커1) 이 기자, 주택담보대출을 갈아타려는 움직임이 갈수록 활발해지고 있다고요. 그 배경에는 금리가 있겠죠?

기자) 네 맞습니다. 차주들이 시중 주택담보대출 금리 부담을 줄이기 위해 대환을 택했다고 보시면 될 것 같습니다.

사실 지난해 말 연 8%를 돌파하기도 했던 시중은행의 주택담보대출 금리 상단은 이후 조금씩 낮아졌는데요. 부동산 시장 연착륙을 유도해야 하는 정부의 압박이 이어지고, 채권시장도 점차 안정을 찾았기 때문입니다.

현재 주택담보대출 금리 상단은 6%대 중반을 가리키고 있습니다. 8%를 넘나들던 상황에 비하면 많이 떨어졌지만, 2∼3%대 금리로 대출을 받던 것과 비교하자면 체감 금리는 여전히 높은게 사실입니다. 어찌됐든 1년 사이에 이자 부담이 두 배 이상으로 늘어난 거니까요.

그도 그럴게 우리나라는 다른 주요국들보다 주택담보대출의 변동금리 대출비중이 높습니다. 게다가 자산으로서 부동산은 보통 가계 대출에서 가장 큰 비중을 차지하고 있거든요. 그러다보니 우리나라의 경우 시장 금리가 가구의 이자부담으로 비교적 빠르게 반영된다는 특징이 있습니다.

정리하자면 같은 금리인상 기조에서도 다른 나라에 비해 우리나라가 더 금리인상의 영향을 크게 받을 수밖에 없다는 겁니다.

앵커2) 그렇군요. 그러면 이렇게나 오른 주담대 금리, 차주들은 어떻게 피하겠다는 건가요?

기자) 가장 눈에 띄는 변화는 정책금융상품을 활용한 대환대출이 급증했다는 겁니다. 지난 1월 한국주택금융공사가 출시한 특례보금자리론이 대표적인데요.

먼저 특례보금자리론에 대해 간단히 소개해 드리자면 차주들의 금리 부담을 덜어주기 위한 정책금융상품의 하나인데요. 쉽게 말해 고정금리 주택담보대출이라고 할 수 있습니다.

9억원 이하 주택이 대상이고 차주 소득과 상관없이 최대 5억원까지 대출받을 수 있는데요. 금리는 일반형이 연 4.15~4.45%, 우대형은 연 4.05~4.35%로 시중은행보다 낮습니다.

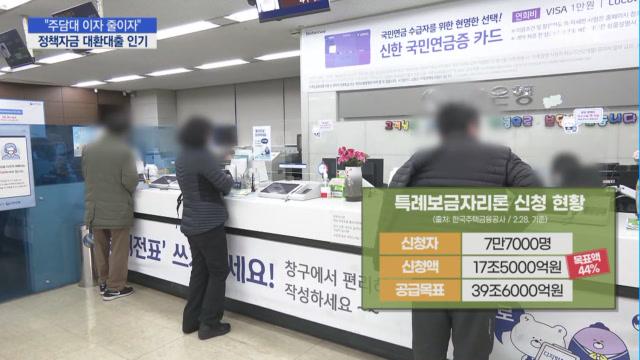

이렇게 대출문턱이 낮고 고정금리에다 금리도 낮으니까 상품은 인기몰이를 하고 있습니다. 신청자 수는 출시 한 달째인 지난달 28일 기준으로 7만7000명이었고요. 신청액만 17조5000억원에 달했습니다. 1년간 공급목표가 39조6000억원 규모인데, 한 달 만에 연간 목표의 44%를 달성한 겁니다.

여기서 눈여겨 봐야할 점은 신청자 중 절반 이상이 갈아타기 대출, 그러니까 대환대출로 이 상품을 활용했다는 점입니다. 앞으로 금리가 얼마나 더 올라갈지 모르니, 안정적인 고정금리 상품으로 옮기는게 나을 거라는 판단입니다.

게다가 시중은행 주태담보대출과 달리 특례보금자리론은 중도상환수수료도 없다보니, 나중에 대출 금리가 더 낮은 상품이 나오면 또 상환하고 다른 대출로 갈아탈 수 있다는 선택지도 있습니다.

앵커3) 그렇다면 정부가 대환대출이 늘어나는 이런 상황을 유도하고 있는 거라고 볼 수 있겠네요.

기자) 네 맞습니다. 정부도 이런 대환대출을 적극적으로 지원하고 있는 모양새입니다. 국토부는 지난 1월 새해 업무 추진계획에서 시중은행 전세 대출 이용자가 버팀목 전세 대출로 대환할 수 있도록 허용하겠다고 발표했는데요. 주택담보대출 뿐 아니라 전세자금대출의 취약 차주도 보호하겠다는 의도로 해석할 수 있습니다.

여기서 말하는 버팀목 전세대출은 서민의 주거안정을 위해서 전세자금을 연 1.8%~2.4%의 저리로 대출해주는 상품인데요. 만 19세에서 34세 이하 청년 중 소득 기준을 충족한다면, 연 1.5%~2.1%까지 낮은 금리로 대출을 받을 수 있습니다.

당초 이 상품은 전세자금을 대출로써 지원하는 데에 그쳤지만, 국토부 방침에 따라 주택도시기금은 지난달 15일부터 버팀목 전세 대출 역시 대환대출로 활용할 수 있도록 기능을 확대하고 나섰습니다.

이 같은 정부 기조에 대한 전문가 의견 들어보시겠습니다.

[최황수 / 건국대 부동산학과 교수: 최근에 정부가 상당히 광범위하게 추진하고 있는 부동산 관련 정책자금 대출은 한편으로 보면은 부동산 시장 경창륙 우려 때문에 연착륙을 유도하기 위한 그런 측면들도 있어 보이지만, 직접적인 부동산 시장의 흐름이라든가 이런 부분들에 영향을 미친다고 보기에는 약간 인과관계가 떨어지지 않나… 오히려 한계상황으로 몰리는 서민들의 주거복지를 위한 그런 배려 차원이라고 저는 생각을 하고 있습니다.]

앵커4) 그러면 대출을 일으킬 수 있는 조건만 맞으면 이런 정책금융상품으로 대환하는 게 항상 유리한 건가요?

기자) 그렇지는 않습니다. 우선 최근 시중은행 주택담보대출이 지속적으로 하락하면서 정책금융상품의 매력이 많이 옅어졌다는 평가도 있습니다.

또 지금까지는 정책금융상품들이 비교적 낮은 금리를 자랑하고 있지만, 시중은행의 일반 금융상품들도 거래실적 등에 따른 우대금리를 적용할 경우 3%대의 금리로도 대출을 일으킬 수 있습니다.

반대로 소득 수준이 상대적으로 낮아서 같은 정책금융상품을 이용해도 하한이 더 낮은 경우에는 정책금융상품을 택하는 편이 낫겠고요.

다만 일각에서는 앞으로 기준금리가 어떻게 변할지 모르니, 섣부르게 판단하기보다는 장기적인 시각에서 대출 상품을 선택할 필요가 있다고 설명합니다. 전문가 의견 들어보시겠습니다.

[우병탁 / 신한은행 부동산팀장: 1~2년 이런 짧은 기간 동안의 소유를 전제로 해서 (주택담보대출을) 받는 경우는 없거든요...현재 상태에서도 변동금리일 때 금리가 더 올라갈 수 있을 여지는 충분히 많은 상황이기는 하지만...아무리 그래도 막 내 맘대로 갈아탈 수는 없거든요. 변동금리하고 고정금리하고 이렇게 바꿀 수 있는 상황은 아니어서 실제로도. 기본적으로는 내 집 마련해서 충분히 길게 가져갈 거라는 전제에서 놓고 보면 현재 시점에서는 그냥 변동금리를 고려해보는 것도 나쁘지 않을 것 같고요.]

현재 금융 당국은 차주들이 편하게 더 낮은 금리 대출로 갈아탈 수 있도록 오는 5월부터 시행하기로 한 '대환대출 인프라'를 구축하는 데에 여념이 없는 상황입니다.

금융위는 어제 올해 안에 신용대출뿐 아니라 주택담보대출까지도 이 대환대출 인프라 안에 포함시키겠다고 밝혔는데요. 그러다보니 금리변동에 민감한 주택담보대출 차주들은 작은 변화에도 촉각을 세우고 있는 상황입니다.

이안기 머니투데이방송 MTN 기자