금감원 "신입사원 첫보험, 소득수준 맞게 가입하세요"

지난해 보험 불완전판매 민원, 절반이 2030대보험, 장기간 납부하고 중도해지 시 손실 발생

"스스로 소득수준, 가입목적 충분히 고려해야"

김다솔 기자

|

| (사진= 금융감독원) |

금융감독원이 사회초년생에게 보험상품 가입시 소득수준과 가입목적을 충분히 고려해야한다고 당부했다.

23일 금감원은 "지난해 보험상품 불완전판매 민원 9008건 중 49.5%가 2030대의 민원"이라며 경제활동을 시작하는 신입사원이 유의해야할 8가지 보험정보를 안내했다.

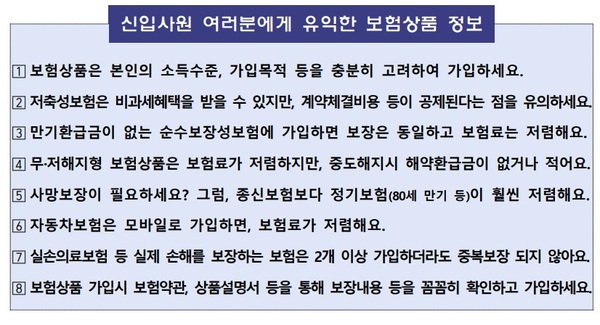

먼저, 본인의 소득수준과 가입목적에 맞는 상품을 가입하라고 조언했다. 지인 추천에 의존하는 것보다 장기간 보험 계약이 유지가능한지 살펴봐야 한다는 설명이다.

가입 목적에 따라 질병·상해 등으로 인한 치료비가 필요한 경우에는 실손의료 보험 등의 '보장성보험'을, 연금 등 노후자금이 필요한 경우에는 연금보험 등의 '저축성보험'을 선택해야 한다.

비과세혜택을 받을 수 있는 저축성보험은 계약체결비용 등이 공제되는 점을 주의해야한다. 저축성보험은 10년 이상 유지 등 비과세 요건을 충족하면 이자소득세가 면제된다.

다만, 예금·적금 등 금융 상품과 달리 납입한 보험료 전액이 아닌 계약체결비용 등을 공제한 금액이 적립된다. 이에, 중도해지시 원금손실이 발생할 수 있다.

보장성보험이 필요한 경우에는 환급금 여부를 살펴야 한다. 보장성보험은 만기시 납입한 보험료를 돌려주는 '만기환급형'보다 만기환급금이 없는 '순수 보장성보험'의 보험료가 저렴하다.

보험료를 추가로 아끼기 위해서는 무·저해지형 상품을 고려할 수 있다. 무·저해지형 보험상품은 일반상품보다 보험료가 저렴하다. 단, 납입기간 중 계약을 해지할 경우 해약환급금이 없거나(무해지형), 적을(저해지형) 수 있다.

따라서 무·저해지형 보험상품에 가입할 경우에는 상품설명서 등에 기재된 동일한 보장의 일반상품과 보험료 및 해약환급금 등을 비교해봐야 한다.

사망보장을 원하는 경우에는 종신보험 대신 80세 만기등의 '정기보험'을 고려해볼 필요가 있다. 종신보험과 정기보험 등의 사망보험은 향후 사망시 배우자, 자녀 등 가족의 생계유지 등을 위해 보험금을 지급하는 상품이다.

신입사원과 같이 소득이 적고, 결혼비용, 주택자금 등 목돈 마련이 필요한 사회초년생에게는 사망보험의 비싼 보험료가 경제적으로 큰 부담이 될 수 있다. 사망보장이 필요하다면 평생동안 위험을 보장하는 종신보험보다 일정기간까지만 보장하는 정기보험이 경제적인 선택이 될 수 있다.

자동차보험은 모바일로 가입하면 보험료를 아낄 수 있다. 자동차보험은 차량 소유자라면 반드시 가입해야하는 보험이다. 보장내용은 유사하지만, 보험료는 정기적으로 변경된다.

보험비교 사이트인 '보험다모아'에서 회사별로 보험료를 비교한 뒤, 모바일 등의 비대면채널을 통하면 저렴하게 가입할 수 있다. 설계사를 통해 가입했을 때보다 '사업비'를 아낄 수 있기 때문이다. 통상 대면채널보다 평균 17% 저렴하다.

실손의료보험 등의 실제 손해를 배상하는 보장보험의 유의사항도 강조했다. 실손의료보험과 변호사선임비용 등 비용손해(실손)를 보장하는 보험은 2개 이상 가입하더라도 실제 부담한 비용을 초과해 중복보장되지 않는다.

마지막으로 보험상품 가입시 보험약관, 상품설명서 등을 통해 보장내용 등을 꼼꼼히 확인하고 가입할 것을 조언했다. 금감원은 "보험은 장기간 보험료를 납입해야 하고, 중도 해지시 손실발생 가능성이 있다"고 덧붙였다.

김다솔 머니투데이방송 MTN 기자