[초 저금리시대 신 재태크] 현명한 돈불리기의 출발은 '세테크'

이수현

< 앵커멘트 >

바닥 금리로 돈을 불리기가 힘든 상황에서 새어나가는 돈을 줄이는 것에 대한 관심도 어느때보다 커지고 있습니다. 이른바 '세테크'가 곧 '재테크'가 되는 시대입니다. 세금부담을 줄일 수 있는 '스마트'한 금융상품들을 이수현 기자가 알아봤습니다.

< 리포트 >

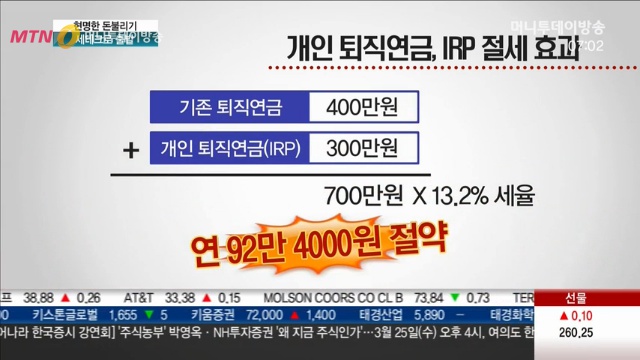

초저금리 시대에 세금을 덜 내면서 노후를 대비할 수 있는 상품인 개인 퇴직연금, IRP가 대안이 될 수 있습니다.

기존 퇴직연금에 가입하면 연 최대 400만원까지 세액공제를 받을 수 있는데, 적립 IRP는 300만원까지 추가 공제가 됩니다.

모두 700만원에 13.2%, 약 92만원의 세금을 아낄 수 있는 겁니다.

적립액을 예금과 펀드 등에 투자하기 때문에 추가 수익도 기대할 수 있습니다.

[인터뷰] 유보영 / 하나은행 여의도 골드클럽 PB부장

"적립 IRP는 소득발생 기간에 세액공제와 저축을 할 수 있는 상품인데요, 현재 은퇴준비를 하시기에는 가장 적합한 상품이라고 생각합니다. 하지만 연금수령 발생 전에 중도해지를 하시는 경우에는 원금의 손해가 발생할 수 있습니다. "

연봉이 낮은 젊은 직장인들은 소장펀드로 불리는 소득공제 장기펀드에 가입하는 게 유리합니다.

연봉 5000만원 이하 직장인은 소장펀드에 연 최대 한도인 600만원을 납입하면 6.6%에 해당하는 39만6000원의 세금을 아낄 수 있습니다.

[인터뷰] 오온수 / 현대증권 연구원

"신규로 가입 가능한 소득공제되는 거의 유일한 금융상품이다 보니까 최근 들어서 투자자들의 관심이 상당히 높아졌습니다. 그렇지만 5년이라는 시간을 가입해야 하기 때문에 투자목적에 맞게 자금을 배분하셔야겠습니다. "

이자나 배당 등 금융소득이 많은 고액 자산가들에겐 분리과세 하이일드펀드가 매력적입니다.

금융소득이 2000만원이 넘으면 다른 소득과 합산돼 41.8%에 달하는 최고 세율을 적용받을 수 있는데 분리과세 상품은 종합소득에 합산되지 않아 낮은 세율을 유지할 수 있습니다.

1%대의 초저금리 상황에선 세금 부담을 조금 줄이는게 큰 차이를 만들 수 있기 때문에 꼼꼼히 따져보는 지혜가 필요합니다.

머니투데이방송 이수현입니다.(shlee@mtn.co.kr)