[박민영의 300] 건자재 & 가구株, 동반 상승... 外 매수

[출발 마켓온 2부] 박민영의 300구강모 PD

<박민영의 300>

개장전 300초를 투자하라!

300초안에 어제장 오늘장 포인트를 짚어 드립니다.

▶ MTN 박민영 앵커

* 건자재 & 가구株, 동반 상승... 外 매수

- 10/16 주가 상승률... 주가 바닥론 등장

한샘 : +11.43%

LG하우시스 : +6.19%

현대리바트 : +1.45%

KCC : +3.41%

한일시멘트 : +2.4%

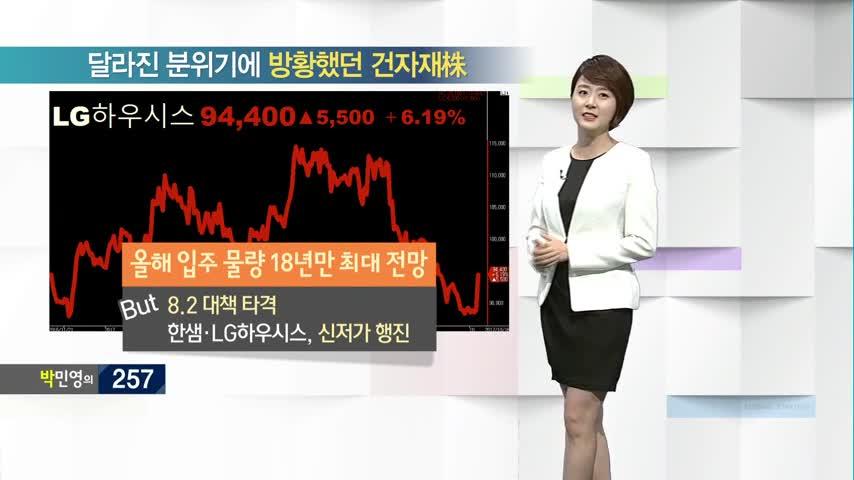

* 달라진 분위기에 방황했던 건자재株

올해 입주 물량 18년만 최대 전망

But 8.2 대책 타격

한샘 · LG하우시스, 신저가 행진

* 8.2 부동산 대책, 주택 공급 우려

- 8.2 대책 후 전국 주택가격 상승률 둔화

- 시행사 · 건설사 마진 악화

→ 주택 사업 일정 지연 및 주택 공급 급감 우려

- 가계부채 종합대책 등 굵직한 정부 규제 남아

→ 건자재주에 악재 작용

* 현대차투자證, 건자재 매력 있다 ①

주택 가격 및 공급 안정될 것

- 토지가격 상승, 주택 가격 지지

- 높은 아파트 청약 경쟁률 + 낮은 미분양

- 실수요 견고, 분양물량 정상적 진행

- 공공주택 공급 연 2만호 추가 공급

→ 건자재 업체 수혜 기대

* 현대차투자證, 건자재 매력 있다 ②

아파트 수요 장기적 성장

- 단독 주택 대비 아파트 환경 선호

- 韓 주택 50% 이상 20년된 노후 주택

- 아파트 이주 수요 증가

- 아파트 위주 건자재 공급社 주목

* 현대차투자證, 건자재 매력 있다 ③

대형 건자재 업체 밸류에이션 매력 증가

- 2달간 실적 둔화 우려로 크게 하락

- 18~19년까지 견조한 실적 예상

- 안정적 주택가격 공급 고려 시

- 밸류에이션 매력 상승

* 하반기 아파트 입주 물량 증가

3분기 : 11만 643가구(yoy +44%)

4분기 : 12만 2822가구(yoy +33.2%)

2008년 4분기 이후 첫 분기당 10만 가구 이상 공급

* 3분기보다 4분기, 외인 러브콜지속

KCC : 9월초 外 비중(18.48%), 10월 外 비중(19.33%)

한샘 : 9월초 外 비중(28.57%), 10월 外 비중(28.86%)

LG하우시스 : 9월초 外 비중(15.90%), 10월 外 비중(16.65%)

- 4Q 기업 실적 큰 폭 개선 기대감에 매수

* 현대차투자證 "LG하우시스 건자재 탑픽"

- 대부분 제품군 1위

- 자동차/고기능 소재 사업부 회복 기대

- 주가 하락으로 밸류 매력 부각

- 목표주가 11만 8000원

<출발! 마켓 온 2부>는 월요일부터 금요일까지 오전 8시 28분 ~ 9시 38분까지 시청하실 수 있습니다.

※ 이 방송은 머니투데이방송 홈페이지 및 케이블 방송 라이브로 시청하실 수 있습니다.

또한 방송 종료 후에는 인터넷 다시보기(VOD)로 시청하실 수 있습니다.