'DLF 불똥' 은행권... "수수료수익 10% 날아갈 판"

조정현 기자

[앵커멘트]

DLF 사태로 당국이 고위험 펀드 상품의 은행 판매를 사실상 금지하면서 은행권은 거대한 수익 창출원을 잃게 됐습니다. 저금리로 이자 이익이 감소하고 있는데, 수수료 수익까지 줄어들게 되면서 발등에 불이 떨어졌습니다. 조정현 기자입니다.

[기사내용]

당국이 원금손실 가능성 20% 이상의 고난도 투자상품 판매를 금지하면서 은행권은 ELS와 DLS 등 중위험 상품을 팔수 없게 됐습니다.

[은성수 금융위원회 위원장 : DLF 같은 소비자 피해 발생시 금융회사 CEO, 준법감시인 등 경영진이 책임을 지도록 경영진의 내부통제 관리 부분을 명확히 하겠습니다.]

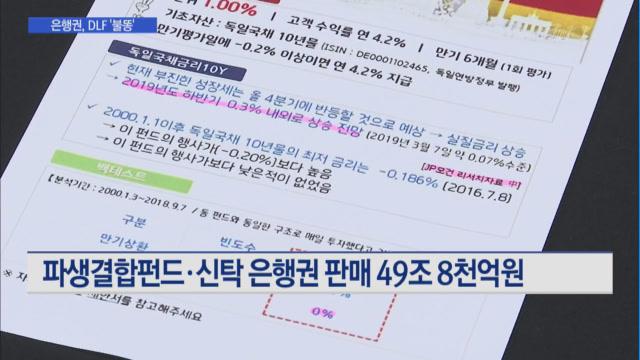

파생결합증권 전체 시장 규모는 76조원, 은행권 판매잔액만 해도 50조원에 달합니다.

당국의 이번 조치로 은행권은 거대한 수익원을 잃게 된 것입니다.

이미 은행들이 DLF 사태로 관련 상품 판매를 재검토하고 투자 심리가 위축되면서 은행권의 수수료 수익은 마이너스로 돌아섰습니다.

주요 금융지주의 지난 3분기 비이자 이익은 2분기보다 일제히 감소했습니다.

신한금융의 감소세가 13%로 가장 컸고, 하나금융도 9% 줄었습니다.

DLF 사태 당사자인 우리금융의 경우 전체 비이자이익 감소폭은 1.4%에 그쳤지만 자산관리 부문 이익이 13%나 급감했습니다.

저금리로 이자이익이 감소하는 마당에, 비이자이익까지 줄어들면서 은행권에는 비상이 걸렸습니다.

신남방 등 글로벌과 기업금융에서 수익을 높인다는 전략이지만 경쟁심화가 불가피해졌습니다.

한 은행권 관계자는 "파생결합증권의 판매 루트인 신탁부문 수수료 이익이 전체 순이익의 거의 10%를 차지한다"며 "은행권의 수익 감소로 이어질 것"이라고 말했습니다.

은행권 일각에서는 당국의 판매제한 기준이 너무 자의적이라는 비판도 나옵니다.

금융사가 고난도 투자상품 정의를 자체적으로 판단하고 어려우면 소비자 위원회를 통해 결정하라는 게 당국 설명입니다.

구체적 가이드라인 없이 사실상 CEO에게 모든 책임을 묻는 방식이어서, 수개월의 숙고를 거쳐 나온 정책으로 보기에는 기준이나 근거가 모호하다는 지적이 제기됩니다.

머니투데이방송 조정현입니다.

조정현 머니투데이방송 MTN 기자