[하이&로우]"자사주 매입, 대주주 위한 것으로 그쳐선 안돼" -유안타증권

이대호 기자

상장사들의 잇따르는 자사주 매입을 두고, 그 활용도를 더욱 높여야 한다는 지적이 나왔다. 대주주를 위한 자사주 매입에 그치지 말고, 자사주 소각 등으로 주주환원 정책을 강화해야 한다는 것.

김광현 유안타증권 연구원은 16일 보고서를 통해 "자사주 매입은 (대)주주를 위한 것"이라며. "회사의 잉여현금을 대주주를 위해 사용하는 것"이라고 지적했다.

대주주 입장에서는 회사 자금으로 사들인 자사주를 활용해 지배력을 강화할 수 있다는 것이다.

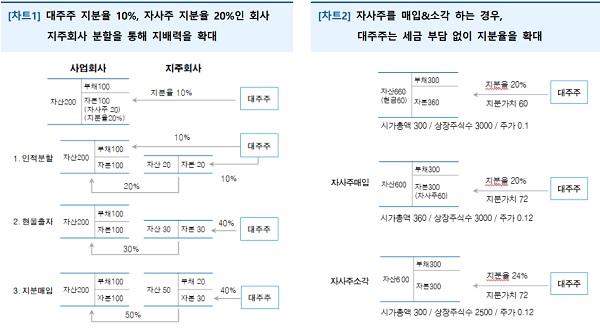

|

| 자사주를 활용해 대주주 지배력을 강화하는 구조 / 이미지=유안타증권 |

김 연구원은 "자사주의 활용도는 기업 분할 시 극대화된다."며, "자사주는 재무제표상 마이너스 계정으로 잡혀있고 의결권도 없지만, 지주회사 분할을 통해 자사주를 지주회사로 넘길 경우 재무제표에 드러나게 되며 의결권도 회복된다."고 전했다.

이어 "대주주는 분할을 통해 취득한 사업회사 지분을 지주회사에 현물출자하고 지주회사 지분을 추가로 보유할 수 있으며, 이는 곧 대주주의 지배력 확대로 이어진다."면서 "이 과정에서 상속이 용이해진다는 장점도 있다."고 밝혔다.

또한 "의결권이 없는 자사주를 우군에 매각해 의결권을 되살리는 경우도 있다."며, "지분 경쟁에서 불리한 대주주가 공격을 받을 경우 경영에 관련된 의사 결정에서 대주주의 뜻을 펼치지 못하는데, 이 경우 자사주를 우군에 매각한다면 우호지분을 단숨에 크게 늘릴 수 있다."고 설명했다.

김 연구원은 배당보다 강력한 주주환원 정책이라며 '자사주 소각' 필요성을 강조했다.

그는 "이론적으로 자사주를 시장에서 흡수해 소각하는 경우 주가는 상승하게 된다."며, "이로써 기존 주주들은 현금배당을 지급받은 것과 같은 효과를 누리게 되는데, 현금배당과 다른 점이 있다면, 세금에서 자유롭다는 점"이라고 밝혔다.

이 때문에, 자사주 매입&소각은 배당보다 더 강력한 주주환원 정책으로 꼽힌다는 설명이다.

김 연구원은 "회사의 잉여 현금으로 사들인 자사주를 (기업)분할에 사용할 경우 그 이익이 대주주에게 집중되는 반면, 자사주 소각은 모든 주주들에게 이익이 된다."며, "특히, 미국에서는 트럼프가 집권한 이후 자사주 매입에 대한 세제 혜택을 확대, 자사주 매입과 소각이 더욱 활발해지기도 했다."고 전했다.

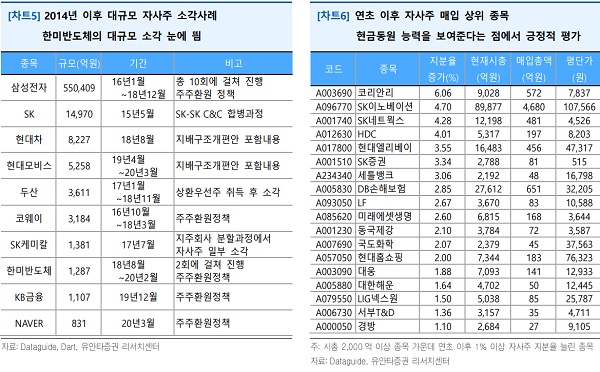

이어 "이는 한 때 미국 증시의 강세 원인으로 꼽히기도 했다."며, "한국증시의 배당은 2015년 이후 꾸준히 확대되고 있지만, 자사주 소각 사례는 손에 꼽는다."고 전했다.

그는 "2016~2018년 진행된 삼성전자의 대규모 자사주 소각, 2017년 분할 과정에서 절반 이상의 자사주를 소각한 SK디스커버리, 2018년 지배구조 개편 불발 이후 진행된 현대차의 자사주 소각 등이 있지만, 여전히 주주환원정책의 대부분이 배당으로 이뤄지고 있다."며, "주주환원의 강도를 판단하는 기준이 배당에 치우쳐 있는 것도 그 이유 중 하나"라고 지적했다.

또한 주가 하락 시기를 자사주 매입의 기회로 활용해야 한다고 조언했다.

김 연구원은 "코로나 19의 여파로 증시는 큰 폭의 하락을 겪었고, 다수의 기업이 이를 자사주 매입의 기회로 삼고 있다."며, "기업 내부적으로 주가가 많이 하락했다는 인식을 공유하며 주가 방어 의지를 피력했다는 뜻으로 이해할 수 있다."고 밝혔다. 이는 소각 여부를 떠나 기업의 현금동원 능력을 보여준다는 점에서 긍정적인 평가가 가능하다는 설명이다.

이어 "적어도 주가가 하락하면 대주주의 주식담보대출 반대매매 우려가 제기되는 종목과는 차별화되는 부분"이라며, "소각되지 않은 자사주가 향후 어떻게 쓰일지는 알 수 없지만, 적어도 한 가지 확실한 것은 자사주에는 배당을 하지 않아도 된다는 점"이라고 강조했다.

김 연구원은 "예상 배당수익률이 4%인 종목이라면, 그 기업은 자사주 매입으로 연간 ROE 4%짜리 투자를 한 셈이 된다."며, "여기에 자사주를 처분하는 시점의 주가가 매입가보다 높다면 추가 이익도 기대할 수 있다."고 전했다.

이어 "주가 방어를 위한 자사주 매입은 자사주 신탁계약과 직접매입으로 구분할 수 있는데, 신탁계약에 의한 매입은 공시를 통해 사후적으로 알 수 있는 반면, 직접매입은 즉각적인 확인이 가능하다."고 설명했다.

그는 "자사주 매입으로 만들어 낸 ROE가 이들이 영업활동을 통해 얻을 수 있는 ROE보다 높다면 자사주 투자는 성공한 투자로 받아들여질 수 있을 것"이라고 강조했다.

이대호 머니투데이방송 MTN 기자