무해지환급형 보험, 환급률 낮춘다…금융당국 "저축성 홍보 그만"

보험료 싼 대신 중도해지 때 환급금 '0'원납입기간 만기때부터 환급률 높아 저축형으로 홍보 '제동'

유지승 기자

|

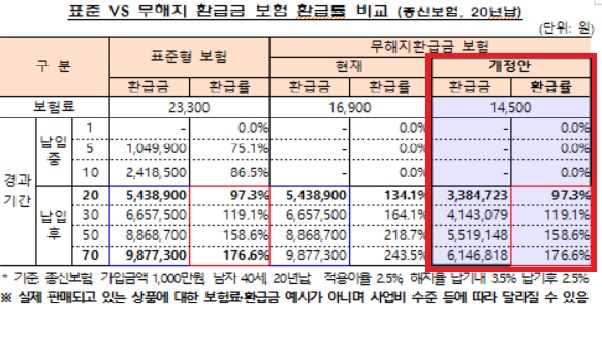

| 자료=금융당국 |

'무(저)해지 환급형'은 납입기간 만료후 해지 때부터 납입한 보험료보다 더 많은 환급금을 받을 수 있다. 하지만 중도해지시 대부분 환급금이 0원이라는 점은 제대로 설명하지 않고 '저축성'이라는 점을 강조해 가입자를 끌어오는 불완전판매가 발생해 왔다.

이에 금융당국이 저축성 보험상품으로 오인토록 해 불완전판매 소지가 있는 '무(저)해지 환급형' 보험상품 판매에 제동을 걸었다. 월 보험료를 낮추는 동시에 환급률을 낮춰 과도하게 저축성 상품이라고 홍보할 수 없도록 구조를 개선한다.

27일 금융위원회와 금융감독원은 불완전판매로 인한 소비자 피해를 최소화하기 위해 종신보험 형태인 무(저)해지환급금 보험 상품구조를 개선하는 내용의 '보험업감독규정 개정안'을 입법예고했다.

'무(저)해지 환급형' 상품은 매월 납입하는 보험료가 조금 저렴한 대신, 중도해지시 환급금이 0원인 보험이다. 만기 때는 다른 저축성 보험보다 소폭 많은 환급금을 돌려받지만, 납입 및 보장 기간이 길어 중도해지를 할 여지가 존재한다.

하지만, 그동안 보험사 측이 중도해지시 환급금이 없다는 사실을 제대로 고지하지 않고, 만기 때 돌려받는 환급률이 조금 높다는 점만 강조하는 불완전판매가 성행한다는 지적이 제기돼 왔다. 이에 금융당국이 개선책을 마련한 것이다.

이번 개정안에는 납입기간 중 중도해지시 환급금이 없거나, 표준형 보험 대비 50% 미만인 저해지환급금 보험에 한해 전(全) 보험기간 동안 표준형 보험의 환급률(기납입보험료대비) 이내로 설계하도록 제한하는 내용이 담겼다. 납입기간 만료 후 돌려받을 수 있는 환급률을 높게 설정해 소비자를 현혹하는 것을 막기 위해 보험료와 환급금 구조를 변경한 것이다.

예를 들어 40세 남성이 20년납으로 무해지보험에 가입했을 경우, 기존에는 매월 1만 6,900원을 20년 후 납입보험료의 134.1%(543만 8,900원)를 돌려받을 수 있다. 하지만 개정안에 따라 앞으로는 매월 1만 4,500원으로 보험료가 줄어드는 대신, 20년 후 97.3%의 환급률을 적용받게 된다.

다만, 보장담보에 따라 불완전판매 소지가 낮은 경우 등은 업계의 의견을 수렴해 일부 예외를 인정했다. 여기에는 ‘규제대상 보험’이 현행 무(저)해지환급률 적용시에도 전 보험기간 동안 환급률이 100%이내인 경우 등이 해당된다. 표준해지환급금 보험 대비 50% 이상인 보험에 대해서는 현행 규제를 유지한다.

금융당국은 또 무(저)해지환급금 보험의 정의를 보험료 산출 또는 보험금(연금액) 산출시 해지율을 사용한 보험으로 명확하게 규정하고, 상품 특성상 무(저)해지환급금 보험으로 설계하는 것이 합리적이지 않은 변액보험을 제외키로 했다.

무(저)해지환급금 보험이 ‘저렴한 보험료’ 또는 상대적으로 ‘많은 보험금(연금액)’을 보장하는 것이 목적인 만큼, 상품개발시 모호한 규정으로 인한 혼란을 방지하고, 당초 취지에 맞게 소비자에게 실질적인 혜택이 돌아갈 수 있도록 한다는 방침이다.

아울러, 무(저)해지환급금 보험에 적용한 최적해지율과 실제해지율에 따라 보험회사가 재무리스크에 크게 노출될 수 있는 점을 감안해 보험상품심사기준(시행세칙 제5-19조)을 개정해 최적(예측)해지율 산출 적정성 관련 기준을 추가할 예정이다.

금융당국은 오는 9월 7일까지 입법예고 후, 법제처와 규개위 심사와 금융위 의결 등을 거쳐 올해 10월 중 해당 개정안을 시행할 예정이다.