[뉴스후] '1+1=3' 노린 산은의 항공 빅딜…특혜논란에 좌초 위기

허윤영 기자

[앵커멘트]

대한항공과 아시아나항공 통합이란 역대급 '빅딜'의 후폭풍이 상당합니다. 산업은행이 한진칼의 주요 주주로 오르는 통합 방식을 두고, 경영권 분쟁 중인 한진그룹 총수 일가에 대한 특혜 논란으로 번진 건데요. 결국 소송전에 휘말리면서 법원의 선택에 달리게 됐습니다. 자세한 이야기 허윤영 기자와 나눠보겠습니다.

[기사내용]

앵커1) 본격적인 이야기를 나누기 전에 복잡한 거래 구조를 정리해볼 필요가 있을 것 같습니다.

기자)

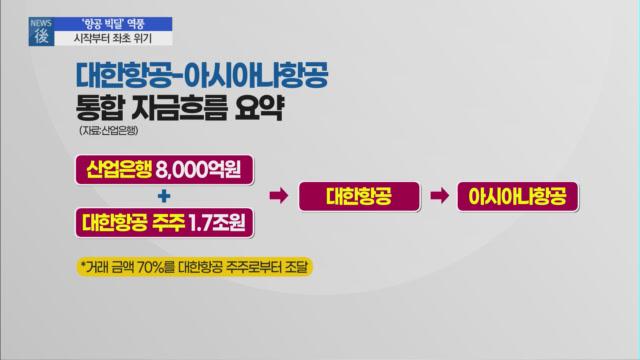

자금 흐름을 요약해보면 산업은행이 먼저 한진칼에 8000억원을 지원합니다.

한진칼이 이 돈으로 대한항공 주주배정 유상증자에 참여해 총 2조 5000억원을 조달하고, 대한항공이 이 자금을 아시아나항공 인수와 자체 유동성 위기 해결에 씁니다.

새로운 자금이 어디서 나오는지를 보시면 되는데요.

이번 통합안에서 자금이 마련되는 핵심 절차는 대한항공의 주주배정 유상증자입니다.

복잡해 보이는 거래를 요약해보면, 통합을 위해 필요한 자금은 총 2조 5000억원입니다. 이중 산은이 8000억원을 부담하고, 나머지 1조 7000억원은 대한항공 일반 주주들이 부담하는 구조입니다.

얼핏 보면 대한항공이 자체 자금을 투입해 아시아나항공을 인수하는 것처럼 보이지만, 대부분의 인수자금이 일반 주주로부터 나오고 있습니다.

즉 산업은행이 ‘정책자금 투입을 최소화했다’고 말할 수 있는 것도 대한항공의 주주배정 유상증자가 있기 때문에 가능한 겁니다.

앵커2) 대한항공 주주들의 부담이 상당할 것 같습니다. 특히 소액주주들은 어떨결에 총대를 멘 것 같은데요?

기자)

대한항공 주주들의 부담이 눈덩이처럼 커질 수 있습니다.

당장 대한항공도 유동성 위기에 허덕이고 있는데, 여기에 부채규모가 10조원에 이르는 아시아나항공까지 떠안게 됐기 때문입니다.

증자 규모 그 자체도 부담입니다. 대한항공이 이번 유상증자로 발행하는 주식수(1억 7361만주)는 지금까지 발행된 전체 주식수(1억 8838만주)와 비슷합니다.

발행되는 주식수가 늘어나면 주식 가치 하락이 불가피합니다. 이번 유상증자의 경우 주가 희석률이 -50%에 달하고 있는데요.

몇몇 증권사는 이를 이유로 대한항공의 투자의견을 한 단계 내렸습니다.

앵커3) 더 큰 문제가 산은의 ‘백기사 논란’입니다. 산은이 경영권 분쟁을 겪고 있는 한진칼의 주요 주주로 오르는 거래 구조이다보니 이런 문제가 제기되는 것 같은데요?

기자) 아시다시피 한진그룹 조원태 회장은 이른바 강성부 펀드(KCGI)와 조현아 전 대한항공 부사장, 반도건설 등 3자 연합과 경영권 분쟁을 진행 중입니다.

그런데 이번 거래가 마무리되면 산은이 한진칼의 주요 주주로 올라서게 되는데, 산은이 조 회장의 백기사가 될 수 있다는 관측이 특혜 시비로 이어지고 있는 거죠.

논란의 핵심은 산은이 왜 대한항공이 아닌, 경영권 분쟁 중인 한진칼에 자금을 투입해야 하는지 입니다.

산은은 시장 자금 조달을 극대화하기 위해 대한항공이 아닌 한진칼을 선택했다는 입장인데요.

즉, 정책자금 투입을 최소화하기 위한 최선의 선택이었다는 겁니다.

앞서 말씀드린 것처럼 대한항공-아시아나항공 통합을 위한 거래 구조의 핵심은 대한항공의 주주배정 유상증자입니다.

시장에서 대부분의 자금을 조달하는 구조인데, 쉽게 말해 더 높은 곳에서 눈을 굴리면 눈덩이가 더 커지는 '스노우볼 효과'를 노린 거래입니다.

산은은 이런 거래가 가능하려면 지배구조 최상단에 있는 한진칼에 자금을 투입해야 한다고 강조하고 있습니다.

앵커4) 산은이 한진칼이 아닌, 대한항공에 지원하는 형식은 안 되는 건가요?

기자) 가능하긴 합니다. 실제 시장에서도 당초 산은이 대한항공에 직접 자금을 투입하는 방안이 유리하다고 봤는데요.

하지만 한진칼을 지원하는 방식의 거래만큼 자금 조달을 하긴 어렵습니다.

예컨대 '산은이 대한항공 제3자배정 유상증자 참여해 자금 지원→대한항공이 주주배정 유상증자로 자금 마련→아시아나항공 인수'하는 방식일텐데요.

문제는 아시아나항공 못지 않게 유동성 위기를 겪고 있는 한진칼이 대한항공의 주주배정 유상증자에 참여할 만한 자금이 있을지 미지수라는 점입니다.

한진칼은 지분율에 따라 대한항공 유상증자에 7300억원을 투입해야 하는데 별도의 지원 없이 마련하기 힘든 금액이죠.

대주주가 참여하지 않는 유상증자는 실패가 불 보듯 뻔한데다, 설령 강행한다 하더라도 아시아나항공 인수와 자체 유동성 해결이란 '두 마리 토끼'를 잡기 위한 자금 마련은 어렵습니다.

즉, 산은은 한진칼에 직접 자금을 지원해 대한항공 유상증자에 참여할 수 있는 발판을 마련해주는 현재의 통합안이 최선의 거래구조라고 판단한 것으로 보입니다.

대신 산은은 사외이사 3인 지명권, 주요경영사항 사전협의권이 포함된 '7대 의무', 경영진해임이 가능한 '윤리경영위원회' 등을 마련했는데요.

산은은 거래 구조로 야기될 수 있는 특혜 시비를 이런 외부 장치로 불식시키려 한 것으로 보입니다.

앵커5) 여기에 이번 통합안이 한진그룹 총수 일가에 유리한 거래라는 시각이 많이 논란이 더 커지는 것 같습니다.

기자) 한진그룹 총수 입장에선 사실상 자금 부담 없이 아시아나항공을 품에 안게 됩니다.

앞서 말씀드린 것처럼 이번 거래의 자금이 대부분 대한항공 주주로부터 나오기 때문입니다.

산은이 자금을 투입해주면서 아시아나항공 인수에 더해 대한항공의 자체 유동성 위기 해결을 위한 자금까지 마련하니 총수일가에 이득이 큰 거래라는 의견이 나오고 있습니다.

여기에 경영권 분쟁에서 우위를 점할 수 있는 결정적 '우군'을 얻을 수 있는 가능성까지 생겼죠.

앵커6) 결국 소송전에 돌입하게 됐습니다.

기자)

네. 어제(18일) 강성부 펀드가 법원에 산업은행의 한진칼 유상증자에 대한 신주발행금지 가처분을 제기했습니다.

빅딜의 첫 단추부터 난항이 예상되는데요.

소송 이유로 ▲국민 혈세를 이용한 조원태 회장의 경영권 방어 반대 ▲한진칼과 대한항공의 주주권 훼손 ▲경영권 분쟁 상황에서의 제3자 유상증자는 불법을 제시했습니다.

법원이 강성부 펀드의 손을 들어주면 '빅딜'은 잠정 중단되는데요.

당장 다음달 2일부터 통합 절차를 시작해야 하는데, 산은은 남은 기간 특혜시비를 불식시키는데 힘쓸 것으로 보입니다.

허윤영 머니투데이방송 MTN 기자