[하이&로우] "LG화학, 깜짝 실적에도 투자의견 '홀드'…지켜봐야할 때" -이베스트투자증권

목표주가 131만원에서 93만9,000원으로 하향조은아 기자

|

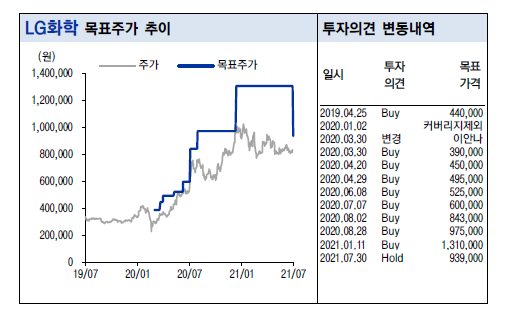

| 이베스트투자증권의 LG화학 목표주가 추이·투자의견 변동내역(표=이베스트투자증권) |

이베스트투자증권이 '깜짝 실적(어닝 서프라이즈)'를 올린 LG화학에 대해 투자의견을 '홀드(중립)'로 하향 조정하고 목표주가도 93만9,000원으로 낮췄다. 종전 LG화학 목표주가는 131만원이다.

LG화학은 올해 2분기 매출 11조 4,516억원, 영업이익 2조 2,308억원을 기록하며 지난해 같은 기간 대비 각각 65.2%, 290.3% 증가한 깜짝 실적(어닝서프라이즈)를 기록했다.

이러한 실적에 대해 이안나 이베스트투자증권 연구원은 "이는 석유화학사업부문과 에너지솔루션 실적 호조로 인한 것"이라며 "LG에너지솔루션의 일회성 이익을 제외하면 영업이익률 기준 약 4% 정도로 전 분기 대비 감소한 수치"라고 분석했다.

이번 투자의견 하향은 성장동력에 대한 불확실성 때문이다. LG화학은 LG에너지솔루션 IPO 이후 배터리 소재 사업을 성장동력으로 삼고, 기존 양극재 사업은 2020년 4만톤에서 2026년 26만톤으로 확대하고, 양극재 재료가 되는 메탈 수급을 위해 광산업체와의 조인트벤처(JV)를 진행 중이다. 여기에 탄소나노튜브(CNT) 생산규모 또한 2021년 1,700톤에서 2025년까지 3배 이상 확대할 계획이다.

이안나 연구원은 "배터리 소재 사업이 아직은 투자를 고려해도 비중이 화학 대비 작다"며 "CNT는 아직 실리콘 비중 5% 이상으로 확대할 만한 기술력을 가진 기업이 없는만큼 의미있는 소재 투자나 규모 확대에 대해선 지켜봐야한다"고 봤다.

LG에너지솔루션의 연내 상장을 고려해 지주사 할인율 30%를 적용함에 따라 투자의견과 목표주가를 낮췄다는 설명이다.

이 연구원은 "LG화학의 첨단소재 사업부의 타깃 멀티플은 배터리 소재에 대한 투자확대를 고려해 2022년 기준 양극재 기업 평균 EV/EBITDA를 적용했음에도 불구 업사이드가 높지 않은 상태"라며 "다만 상장후 의미있는 소재에 대한 투자확대가 이뤄진다면 가치 재평가가 가능할 것"이라고 분석했다.

조은아 머니투데이방송 MTN 기자