[하이&로우] "전장카메라 대장주 세코닉스, 올해 실적 개선 유력"-신한금융투자

스마트폰 증산, 차량용 부품, 자회사 수주 등 3가지 성장 모멘텀김근우 기자

신한금융투자가 세코니스를 전장카메라 대장주로 평가하며 올해부터 실적 개선이 유력하다고 내다봤다. 목표주가는 1만 4,000원으로 상향했고 투자 의견은 '매수'를 유지했다.

박형우 신한금융투자 연구원은 7일 "올해 상반기부터의 변화가 감지된다"며 스마트폰 증산, 차량용 부품, 자회사 수주 등 3가지를 성장 모멘텀으로 꼽았다.

박 연구원은 올해 세코닉스가 매출액 4,632억원, 영업이익 184억원을 기록할 것으로 예상했다.

그 근거로는 먼저 모바일 카메라 렌즈 매출의 반등이 제시됐다. 세코닉스의 전략고객사가 올해 스마트폰 생산을 작년보다 약 20% 확대할 계획이라는 게 박 연구원의 설명이다.

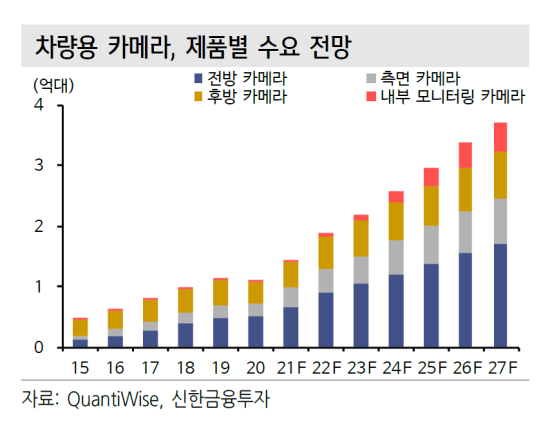

차량용 부품 매출도 향후 수년 간 두 자릿수 성장률로 성장할 전망이다. 박 연구원은 "특히 카메라는 자율주행으로 수혜가 예상된다"며 "전장카메라의 공급단가는 스마트폰용에 비해 5배가 높다"고 설명했다.

그는 "세코닉스의 주가순자산비율(PSR)은 지난해 매출 기준 0.32배, 올해 기준 0.29배"라며 "현재 가장 돋보이는 저PBR 부품주"라고 진단했다.

그러면서 "IT부품사 중 전장 매출비중(60%)이 가장 높다"며 "전장카메라 기업 중 대장주라 평가한다"고 덧붙였다.

김근우 머니투데이방송 MTN 기자