인터넷은행 RP 거래는 불법?…법적 근거 마련해 사각지대 해소

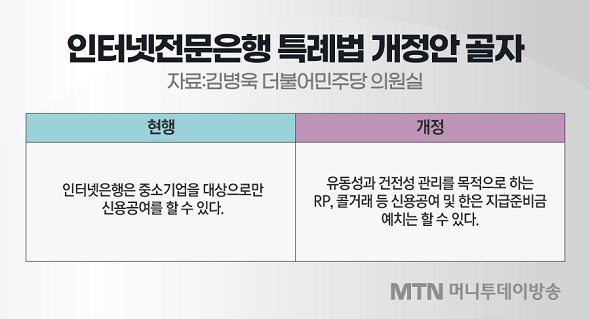

인터넷은행, 중소기업에만 신용공여 가능해 기관 RP·콜거래 불가현행법, 한은 지급준비규정과 모순되고 신용공여 범위도 모호

"인터넷은행 건전성·유동성 관리 위한 RP·콜 거래 허용" 법안 발의

허윤영 기자

|

| 인터넷은행 3사 / 그래픽=뉴스1 |

카카오뱅크, 토스뱅크 등 인터넷전문은행이 합법적으로 환매조건부채권(RP) 및 콜론(초단기 자금 대여) 거래를 할 수 있는 법적 근거가 마련된다. 그간 인터넷은행은 중소기업만을 대상으로 신용공여가 가능해 한국은행 등 금융기관과의 RP, 콜 거래의 경우 법적 근거가 뚜렷하지 않다는 논란이 있었다.

25일 금융권 및 국회에 따르면 인터넷은행이 RP, 콜 거래를 할 수 있는 인터넷전문은행 특례법 개정안(대표발의 김병욱 더불어민주당 의원)이 발의됐다. 이 개정안은 현재 입법예고를 마치고 상임위원회 논의를 기다리는 중이다.

RP는 일정한 시간이 지난 후 일정한 가격에 되사는 조건으로 이뤄지는 채권 거래다. 은행권은 단기요구불예금을 통해 장기대출을 내주는 경우가 많아 자산과 부채 만기(듀레이션)가 일치하지 않는 경우가 많은데 자금운용을 원활히 하기 위해 RP 등 단기금융시장에서 자금을 조달한다.

이번 개정안은 인터넷은행이 유동성과 건전성 관리를 목적으로 하는 RP, 콜 거래를 허용하는 게 골자다. 다만 추가적인 이자이익 등 수익을 내기 위한 거래는 금지된다. 인터넷은행법에서의 신용공여 범위를 명확히 하는 내용도 담았다.

이번 개정안이 발의된 이유는 인터넷전문은행법과 한국은행법이 충돌하는 지점이 있어서다. 신용공여의 범위가 모호하다는 점도 개정안이 발의된 주요 배경이다.

인터넷은행은 현재 한국은행법에 근거한 '금융기관 지급준비규정'에 따라 한은에 개설한 당좌예금에 예치금을 보유하고 있다. 보통 은행은 한은에 지급준비금을 예치할 때 RP, 콜 등 단기금융시장에서 자금을 조달한다. 그간 인터넷은행 역시 기관과의 RP, 콜거래를 통해 지급준비금을 마련해 왔다.

문제는 인터넷은행법에서 인터넷은행이 중소기업 외 다른 기관에 신용공여를 할 수 없다고 규정한 부분이다. 한국은행은 특수법인에 해당한다. 즉 현행 인터넷은행법을 적용하면 인터넷은행은 RP, 콜 거래대상인 한은을 비롯한 금융기관과의 거래가 원칙적으로 불가능한 것이다.

신용공여의 범위가 모호하다는 점도 문제로 지적됐다. 은행법상 신용공여는 대출뿐만 아니라 어음 및 채권의 매입, 지급보증, 거래상대방의 지급불능으로 인해 은행에 손실을 끼칠 수 있는 거래 등으로 규정돼 있다. RP 거래(어음 및 채권의 매입) 역시 신용공여에 해당된다. 이를 적용하면 인터넷은행은 금융기관과 RP거래를 할 수 없다.

김병욱 의원실 관계자는 "현재 규정하에서 인터넷은행은 단기자금시장을 통해 한은에 예치할 지급준비금을 마련하는 게 불가능하다"며 "한은법과 모순되는 등 규정 사각지대가 있는 만큼 이를 명확히 해 인터넷은행의 건전성, 유동성 관리를 돕기 위한 개정안"이라고 말했다.

허윤영 머니투데이방송 MTN 기자