[공다방] 에어부산, 무상감자·유상증자를 동시에? 분노하는 개미투자자들

에어부산 주식 3주가 1주로…주주 울리는 '악재'소액주주도 재무구조 부실 책임 나눠지는 '균등감자'

조은아 기자

|

| (사진=에어부산) |

에어부산이 창사 후 첫 무상감자를 결정하면서 이틀 연속 주가 약세를 보이고 있습니다. 에어부산 주가는 3일 1,850원에 마감했는데요. 코로나19 팬데믹으로 어려움을 겪고 있는 항공주들이 다시 날아오를 날을 기다려왔던 주주들 입장에선 청천벽력 같은 소식인데요. 오늘 공다방 메뉴는 에어부산의 무상감자와 유상증자입니다.

■ 에어부산 주식 3주가 1주로…주주 울리는 '악재'

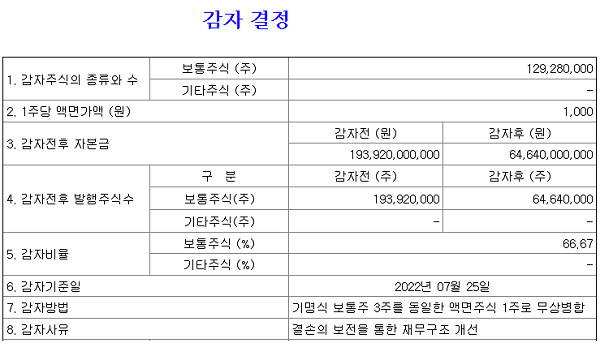

에어부산은 2일 기명식 보통주 3주를 액명주식 1주로 무상 병합한다는 내용의 무상감자 계획을 공시했습니다. 오는 7월 11일 열리는 임시 주주총회에서 무상 감자 안건이 통과되면, 에어부산의 발행주식 수는 1억9,392만주에서 6,464주로 줄어들게 됩니다.

에어부산의 감자 이유는 재무구조 개선입니다. 올해 1분기말 기준 에어부산의 부채비율은 1,431%에 달합니다. 이는 지난해 1분기 대비 2배 수준인데요. 자본잠식률도 65.6%나 돼 자본잠식 상태입니다. 자본잠식률 50% 이상이면 관리종목으로 지정되고, 만약 2년 이상 자본잠식률 50% 이상이거나 완전자본잠식이면 상장폐지 대상이 됩니다. 또한, 항공사는 자본잠식률이 1년 이상 50%를 넘어서게 되면 국토교통부로부터 재무구조 개선 명령을 받게 되고 이후 개선이 되지 않으면 면허가 취소될 수도 있습니다.

|

| 에어부산 무상감자 공시 |

무상감자를 하게 되면 에어부산 입장에선 자본금이 줄어드는 효과를 볼 수 있습니다. 회계상에선 자본잉여금에 해당하는 '감자 차익'을 얻을 수 있고, 이 감자차익으로 결손금을 없앨 수 있어 자본잠식 상태에서 벗어날 수 있게 됩니다.

하지만, 주주 입장에선 '악재'일 수밖에 없습니다. 무상감자는 주주들이 보유한 주식수를 거둬들여 아무런 보상없이 줄이는 것입니다.

무상감자를 하게 되면 주식수는 줄어드는 대신 시가총액엔 변화가 없기때문에 이론적으로는 기준주가가 높아지게 되는데요. 쉽게 말해 1,000원짜리 주식을 3주 가지고 있는 상황에서 3대1의 무상감자가 이뤄진다면 3,000원짜리 주식 1주가 되는 셈입니다. 이렇게만 보면 동일한 3,000원의 가치를 가지고 있으니 문제가 없어보이죠? 막상 뚜껑을 열어보면 그렇지 않습니다.

무상감자 이후 신주가 상장될 때 시초가는 기준주가의 50~200% 사이에서 형성됩니다. 만약 기준주가의 50%에서 형성된다면 순식간에 내가 가진 1,000원짜리 주식 3주가 1,500원짜리 주식 1주가 되버립니다. 또한 앞서 설명했듯이 무상감자는 자본잠식 위기의 회사가 실시하는 것입니다. 이런 회사에 무리해서 투자를 하려는 사람은 없을테니 주가는 더 떨어질 확률이 높겠죠.

■ 소액주주도 재무구조 부실 책임 나눠지는 '균등감자'

이번 에어부산의 무상감자가 투자자들을 더 분노하게 하는 이유는 또 있습니다.

에어부산의 무상감자는 '균등감자' 방식으로 진행됩니다. 모든 기명식 보통주를 균등하게 감자하는 것으로 대주주든 소액주주든 모두가 같은 비율로 주식을 소각합니다. 그런데, 감자 방식엔 '차등감자'라는 것도 있거든요. 대주주의 감자 비율을 더 높게 가져가면서 대주주가 좀 더 책임을 지는 모습을 보여주는 것입니다.

에어부산은 왜 균등감자를 선택한 것일까요. 에어부산은 재무 구조 부실의 근본 원인이 경영부실이 아닌 코로나19에 있다는 이유에서 균등 감자를 실시한다는 입장입니다. 하지만, 에어부산은 코로나19 이전에도 실적부진에 시달렸습니다.

에어부산은 동남권 지역을 기반으로 하는 지역항공사입니다. 2007년 8월 설립됐고, 2018년 12월 유가증권 시장에 상장했죠. 상장 당시에는 장밋빛 전망을 제시했지만, 상장 이후 글로벌 경기 둔화와 노재팬(NO JAPAN)으로 인한 일본 여행 수요 감소로 실적이 부진했습니다. 또한 중국과 동남아 여행객수가 정체됐고, 항공연료비와 인건비, 감가상각비 등 전반적인 비용구조가 악화되면서 2019년 적자를 냈습니다. 2020년 코로나19 팬데믹까지 더해지면서 더 큰 어려움을 겪게 된 것은 맞지만, 이미 2019년부터 빨간불이 들어왔던 겁니다.

에어부산의 주주 구성을 살펴볼까요. 올해 1분기말 기준 에어부산 주주구성을 보면 대주주는 아시아나항공(42.83%)입니다. 소액주주 비중은 42.24%이고, 이밖에 부산 향토기업 서원홀딩스(3.68%), 동원홀딩스(3.11%), 부산시(2.97%), 부산은행(2.59%) 등이 있습니다.

앞서 에어부산의 대주주 아시아나항공도 '균등감자'를 단행했다는 점을 상기해볼 필요가 있는데요. 당시 아시아나항공은 박삼구 전 금호아시아나그룹 회장의 부실을 일반 투자자들이 나눠 지게해 투자자들의 원성을 샀었죠. 지금은 아시아나항공이 대한항공에 인수된 상황이긴 하지만, 아시아나항공 균등감자 당시와 비슷한 상황이 또다시 재연되는 모습입니다.

|

| 에어부산 유상증자 공시 |

게다가 에어부산은 이미 앞서 두차례나 유상증자를 진행한 바 있습니다. 코로나19 충격으로 2020년 12월 835억원 규모로 유상증자를 했고, 지난해 9월엔 2,270억원 규모의 유상증자를 단행했죠. 유상증자는 주주들에게 대가를 받고 주식을 추가로 발행해 자본금을 늘리는 것입니다. 기존 주주 입장에선 유통 주식 수가 늘어나게 돼 지분가치가 희석될 수밖에 없습니다. 오랜 기간 에어부산에 투자한 주주라면 지분가치 희석을 견뎌냈더니 돌아온 것이 '균등 감자'인 셈입니다.

여기에 그치지 않고 에어부산은 무상감자 후 곧장 유상증자를 실시할 예정입니다. 신주 4,350만주를 새로 발행해 2,001억원을 조달할 계획으로 조달 자금은 채무 상환과 운영자금으로 활용됩니다. 신주 예정 발행 가액은 4,600원으로 9월 14일 확정되고, 10월 7일 신주 상장이 이뤄집니다. 무상감자에 유상증자까지 '더블 지분가치 희석'이 될 수밖에 없는 셈입니다.

이번 에어부산의 무상감자와 유상증자 단행은 자본잠식 상태에서 벗어나기 위한 불가피한 결정이라고 볼 수도 있습니다. 하지만, 당분간 투자자들의 잃어버린 신뢰를 되찾기는 어렵지 않을까 싶습니다.

지금까지 공다방이었습니다.

조은아 머니투데이방송 MTN 기자