[하이&로우] "SK하이닉스 3분기 실적, 전망치 밑돌 것"-키움증권

이상현 기자

|

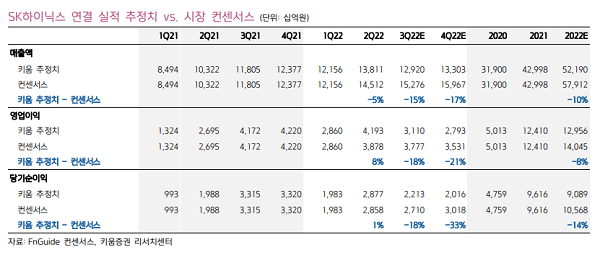

| (사진=키움증권 SK하이닉스 리포트) |

키움증권이 SK하이닉스의 3분기 실적이 수요 부진으로 인해 시장 기대치보다 낮을 것이라고 전망했다. 투자의견은 매수를, 목표주가는 13만원을 유지했다.

박유악 키움증권 연구원은 28일 기업분석보고서를 통해 "SK하이닉스의 3분기 매출과 영업이익은 각각 12조9,000억원과 3조1,000억원으로 예상된다"며 "시장 컨센서스를 하회할 전망"이라고 밝혔다.

박 연구원은 수요량 감소에 따른 제품 가격 하락을 실적 부진의 원인으로 꼽았다. 그는 "올해 3분기 DRAM 가격은 수요 부진과 고객사의 재고 조정이 겹쳤다"고 설명했다. 또 "NAND 가격은 수요 부진과 공급 증가 속에서 가격 하락 영향이 출하량 증가나 원가 절감 효과보다 크게 나타날 것"이라 설명했다.

박 연구원은 DRAM 업황이 개선돼야 주가 상승이 일어날 수 있다고 예상했다. 그는 “SK하이닉스의 유통 재고가 정상화되고 DRAM 업황이 개선될 때 SK하이닉스의 자본적지출 감소(CapEx cut)가 가능하다”며 “이때가 추세적인 주가 상승의 시작점이 될 것으로 판단한다”고 분석했다.

하지만 박 연구원은 당분간 DRAM 업황이 호전되기는 어렵다고 판단했다. 그는 “자본적지출 감소 전까지는 공급사 간의 과잉 경쟁이 나타날 가능성이 높다”며 “내년에 DRAM 업황 개선에 무게를 두지만, 당분간 주가의 숨 고르기가 나타날 가능성도 배제할 수는 없어 보인다”고 설명했다.

이상현 머니투데이방송 MTN 기자