여름 성수기 지나며 '맥주 적자' 줄인 하이트진로, 주가 10% 급등

3분기 실적 발표 이후 2만3250원까지 하루 만에 주가 8.9% '훌쩍'마케팅비 절감하며 시장 전망치 56% 웃도는 영업이익 기록

이원호 기자

|

| 제공=뉴시스 |

하이트진로의 주가가 3분기 실적 발표 이후 10% 가량 급등했다. 마케팅비를 절감하며 시장 예측치를 크게 웃도는 영업이익을 기록하면서다. 한편 주류 업계의 경쟁이 심화되는 동시에 외식 수요가 둔화하는 점은 극복해야할 숙제로 남았다.

14일 유가증권시장(코스피)에서 하이트진로는 8.9% 크게 오른 2만3250원으로 마감했다. 주가 급등은 3분기 실적 발표로부터 비롯됐다. 금융감독원 전자공시에 따르면 하이트진로는 3분기 연결 기준 매출 6574억원, 영업이익 435억원을 기록했다. 각각 전년 동기 대비 0.5%, 23.7% 감소한 수치다.

1년 전에 비해 실적이 위축됐으나 주가에는 청신호가 켜졌다. 시장 전망치를 56% 웃도는 영업이익을 달성하면서다.

|

| 그래픽=MTN머니투데이방송 |

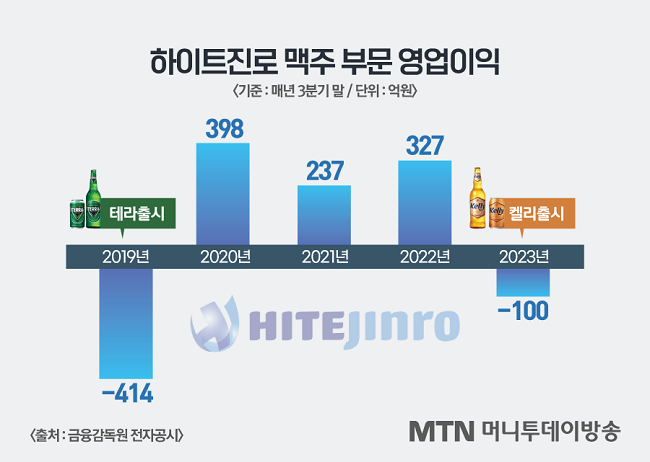

하이트진로의 올해 3분기말 기준 맥주 부문 누적 영업손실은 약 100억원이다. 상반기까지는 141억원 적자였지만 여름 성수기를 지나며 소폭 만회했다.

애초에 증권가에서는 신제품 맥주 켈리에 투입되는 마케팅비가 3분기 실적에도 악영향을 미칠 것으로 점쳤으나 실제 성적표를 보니 상황이 달라진 것이다.

최지호 삼성증권 애널리스트는 "하이트진로는 올해 1, 2분기에 전년 동기 대비 260억원 가량의 광고선전비를 추가로 지출했으나 3분기에는 34억원 투입에 그쳤다"며 "켈리가 회사의 목표에 비해 보다 빠르게 시장 안착에 성공했기 때문으로 유추된다"고 분석했다.

지난 2019년 테라 출시 이후 해당 연도에는 맥주 부문이 414억원 적자를 기록했다. 하지만 이듬해인 2020년 곧바로 398억원 흑자로 돌아섰다. 시장에서는 이 때 당시의 흐름이 다시금 재현될 수 있다는 기대감에 주가가 올라가고 있다는 평가가 나온다. 이번 달부터 소주와 맥주의 출고가 인상되며 원가 상승 부담이 줄어든 것 역시 주가 상승에 기여했다.

조상훈 신한투자증권 연구위원은 "맥주 사업은 올해 적자 전환할 것이지만 내년부터는 다시 흑자 전환을 기대한다"며 "사업 특성상 고정비 비중이 높아 판매량 증가에 따른 영업 레버리지 효과가 크기 때문"이라고 설명했다.

다만 주류 시장 자체의 성장률이 점차 둔화되는 동시에 외식 수요가 축소되는 점은 변수로 작용할 수 있다. 롯데칠성음료의 제로소주 '새로'가 수도권을 중심으로 큰 호응을 얻는 등 위협이 거세지자 하이트진로는 비수도권 위주로 점유율 방어에 나선 것으로 전해진다. 싱가포르·베트남 등 동남아 시장에 본격적으로 진출하는 행보 또한 이러한 배경에 기인한 것으로 풀이된다.

이원호 MTN 머니투데이방송 기자