[이슈체크] '영끌'로 만드는 금양 '4695'…빛볼 날 올까

내년 1조 투자하겠다는데…돈은 어디서?금양 고위 관계자 "플랜 B,C까지 준비됐다" 주장

나은수 기자

지난 2년간 주가가 2300% 넘게 뛴 곳이 있습니다. 바로 금양인데요. 배터리 사업 진출에 대한 기대감이 주가에 반영된 영향입니다. 금양은 발포제 전문 기업에서 이차전지 소재 기업으로 전환하겠다고 말하고 있죠.

시장의 우려도 존재합니다. 그동안 배터리 사업 경험이 전무하다는 게 가장 큰 이유죠. 대규모 투자가 필요한 배터리 산업 특성상 자금력 역시 든든하게 뒷받침돼야 하는데요. 자금을 어떻게 확보할지에 대한 시장의 의문도 존재합니다.

■2년 영끌 투자 어떻게 했을까?

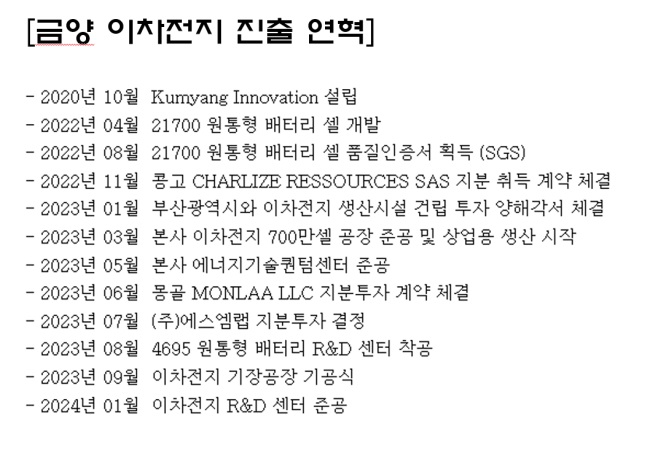

금양의 이차전지 사업 연혁부터 간단히 살펴보겠습니다. 2021년부터 이차전지 개발팀을 구성하며 관련 사업에 발을 들였는데요. 2022년 4월 21700 원통형 배터리 셀 개발에 성공했고, 그 해 11월에는 콩고에 위치한 리튬광산의 지분을 취득하며 탐사에 돌입했다고 합니다. 이차전지 밸류체인 구축을 위한 투자로 해석됩니다. 투자 시계는 작년에 더 빨리 돌았습니다. 금양에 따르면 700만셀 규모의 공장 준공, 몽골 텅스텐 및 양극재 기업 에스엠랩 지분 투자, R&D 센터 착공 등의 투자가 모두 지난해 진행됐습니다.

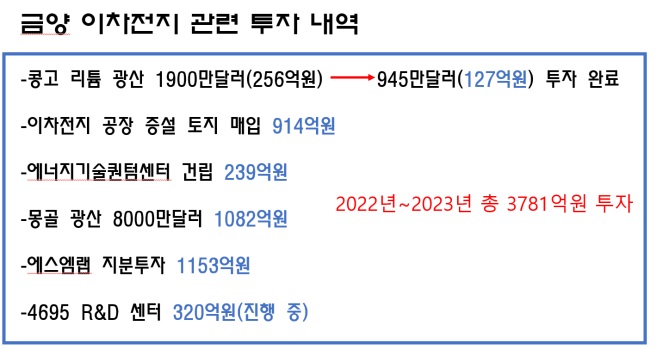

지난 2년 간 배터리 사업에 투자한 금액은 최소 3781억원으로 추산됩니다. 세부적으로는 △콩고 리튬 광산 127억원 △이차전지 공장 매입 914억원 △본사 공장 설립 239억원 △몽골 텅스텐 광산 1082억원 △에스엠랩 1153억원 △R&D 센터 건립 320억원 등입니다. 외부 인력 수혈과 사업보고서에 잡히지 않는 투자 비용까지 포함하면 더 많은 돈이 투입됐을 것으로 추정됩니다.

공격적인 투자와 달리 이차전지 관련 매출이 나오는 상황은 아닌 듯합니다. 금양의 지난해 사업보고서 매출 세부 현황을 보면 이차전지 부문 매출은 0원으로 기록돼있기 때문인데요. 이에 대해 금양 측은 "이차전지 매출이 낮아서 발포제 매출 부문에 포함시켰다"고 설명합니다.

물론 금양의 이차전지 매출 여부가 현 시점에서 중요하지 않을 수 있습니다. 이차전지 사업에 본격 진출한 지 3년도 채 안 된 시점에서 고객사를 확보하고 배터리까지 공급한다는 건 사실상 불가능에 가깝기 때문입니다. 금양 역시 긴 호흡을 두고 이차전지 사업을 차근차근 준비해나간다는 입장입니다.

기존 주력 사업인 발포제 부문에서 현금 창출이 꾸준히 이뤄진다면 앞으로 투자가 원활할 겁니다. 기존 사업에서 번 돈을 배터리 산업에 투자하는 선순환이 가능하기 때문이죠. 하지만 금양은 최근 실적 하락세가 뚜렷한 상황입니다. 이 회사의 지난해 연결 기준 매출은 1520억원으로 전년대비 25% 감소했습니다. 이 기간 영업손실은 146억원을 기록했고요. 지난 10년 간 영업 손실을 기록한 건 2023년이 유일한 상황입니다. 지난해 영업활동현금흐름은 149억원으로 전년대비 310억원 감소했습니다.

그동안 실적이 하락하는 상황에서 금양은 배터리 투자 자금을 어떻게 확보해 나갔을까요. 우선 회사가 보유한 자사주를 적극 활용합니다. 이차전지 사업 진출 소식으로 주가가 급등한 상황을 틈타 회사가 보유한 자사주를 처분해 현금화 한 것이죠. 금양은 지난해 자사주 220만주를 매각하며 1788억원을 확보합니다.

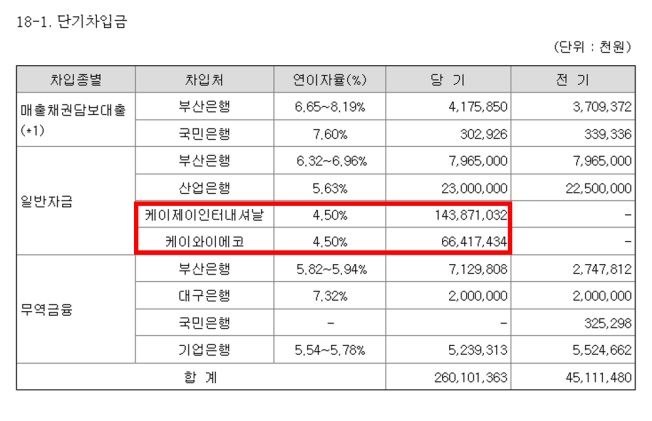

계열사 돈도 끌어옵니다. 금양은 계열사 케이제인터내셔날, 케이와이코로부터 2102억원을 차입합니다. 케이제인터내셔날, 케이와이코는 류광지 금양 회장의 개인 회사입니다. 이 두 회사는 금양의 주식을 처분한 돈으로 금양에 돈을 차입해 줍니다. 자사주 처분, 단기차입금을 통해 확보한 3890억원을 배터리 투자(3781억원)에 사실상 모두 쏟아부은 것이죠.

■내년까지 1.1조원 투자…현금은 560억원뿐

문제는 지금부터입니다. 앞으로도 대규모 투자는 불가피하기 때문이죠. 사실 금양이 지난 2년간 투자한 3800억원은 다른 배터리 업체의 투자 규모와 비교하면 턱없이 부족한 수준입니다. 참고로 LG에너지솔루션이 지난해 투자한 금액은 10조9000억원 수준입니다.

그럼에도 투자를 늦출 순 없을 겁니다. 금양의 사업보고서에 따르면 내년 말까지 최대 1조1400억원의 투자 자금이 필요할 것으로 보입니다. 세부적으로 올해 말까지 공장 건설에 6100억원, 2025년 7월까지 설비투자에 5300억원을 투자하겠다는 계획이죠. 지난 2년 간 투자한 금액의 3배 수준입니다. 금양의 지난해 말 현금성 자산이 563억원인 점을 고려하면 외부에서 자금을 끌어와야 할 겁니다.

회사 측은 자금 조달에 문제가 없다고 주장합니다. 금양 고위 관계자는 "어떻게든 돈을 마련할 것이며 이미 플랜B, 플랜C까지 준비한 상황"이라며 자신감을 드러내고 있죠. 플랜 B, C가 무엇인지는 모르겠으나 증자, 차입, 전환사채 발행 등이 포함됐을 가능성이 높습니다.

차입은 쉽지 않을 전망입니다. 금양의 재무 상황이 그리 좋지 않기 때문인데요. 금양의 지난해 말 기준 부채는 4569억원으로 전년대비 184% 증가했습니다. 부채를 자본으로 나눈 부채비율은 185%로 전년대비 49%포인트 증가했습니다.

기업의 단기 부채 상환 능력을 측정할 때 유동비율을 많이 참고하기도 합니다. 유동비율이 높을수록 상환 능력이 높다고 이해하시면 됩니다. 물론 산업 부문마다 적정 수준은 다르겠지만 통상 150~200%가 되면 유동비율이 안정적이라고 평가받습니다. 금양의 유동비율은 30%로 매우 낮은 수준이죠.

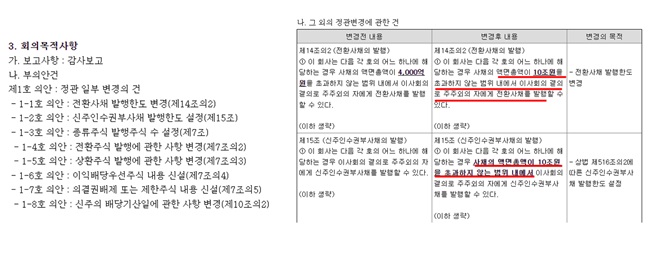

.금양은 지난해 말 정관을 변경하며 전환사채와 신주인수권부사채 발행 한도를 10조원으로 늘렸습니다. 기존 한도는 4000억원에 불과했죠. 전환사채는 일정 기간이 도래하면 사전에 정한 가격에 주식으로 전환할 수 있는 사채를, 신주인수권부사채는 미리 약정된 가격에 신주 인수를 청구할 수 있는 사채를 말합니다. 금양이 발행 한도를 대폭 늘린 것을 두고 일각에선 전환사채를 통해 대규모 자금을 조달할 것으로 전망하는 중입니다.

.금양은 지난해 말 정관을 변경하며 전환사채와 신주인수권부사채 발행 한도를 10조원으로 늘렸습니다. 기존 한도는 4000억원에 불과했죠. 전환사채는 일정 기간이 도래하면 사전에 정한 가격에 주식으로 전환할 수 있는 사채를, 신주인수권부사채는 미리 약정된 가격에 신주 인수를 청구할 수 있는 사채를 말합니다. 금양이 발행 한도를 대폭 늘린 것을 두고 일각에선 전환사채를 통해 대규모 자금을 조달할 것으로 전망하는 중입니다.

금양 역시 많은 고민을 하고 있는 듯 보입니다. 증자를 하면 기존 주주들의 주식 가치가 희석될 우려가 있고요. 전환사채 발행 역시 향후 잠재적으로 주식으로 전환될 가능성이 있는 만큼 발행에 신중한 모습입니다. 이에 대해 금양 관계자는 " 기존 주주들의 피해가 최소화되는 방향으로 다양한 방법으로 자금을 조달하는 게 금양의 목표"라는 입장입니다.

■게임체인저라는 4695는 언제쯤?

금양은 4695 원통형 배터리에 큰 기대를 거는 분위기입니다. 자사가 개발한 4695 원통형 배터리가 게임 체인저가 될 수 있다고 자신하죠. 4695 원통형 배터리는 지름과 높이를 기존 모델보다 더 늘리면서 원통형 배터리의 단점인 공간 효율성을 보완했다는 설명입니다.

금양은 4695 원통형 배터리에 큰 기대를 거는 분위기입니다. 자사가 개발한 4695 원통형 배터리가 게임 체인저가 될 수 있다고 자신하죠. 4695 원통형 배터리는 지름과 높이를 기존 모델보다 더 늘리면서 원통형 배터리의 단점인 공간 효율성을 보완했다는 설명입니다.

회사 측은 자금 조달에 문제가 없다고 주장합니다. 금양 고위 관계자는 "어떻게든 돈을 마련할 것이며 이미 플랜B, 플랜C까지 준비한 상황"이라며 자신감을 드러내고 있죠. 플랜 B, C가 무엇인지는 모르겠으나 증자, 차입, 전환사채 발행 등이 포함됐을 가능성이 높습니다.

차입은 쉽지 않을 전망입니다. 금양의 재무 상황이 그리 좋지 않기 때문인데요. 금양의 지난해 말 기준 부채는 4569억원으로 전년대비 184% 증가했습니다. 부채를 자본으로 나눈 부채비율은 185%로 전년대비 49%포인트 증가했습니다.

기업의 단기 부채 상환 능력을 측정할 때 유동비율을 많이 참고하기도 합니다. 유동비율이 높을수록 상환 능력이 높다고 이해하시면 됩니다. 물론 산업 부문마다 적정 수준은 다르겠지만 통상 150~200%가 되면 유동비율이 안정적이라고 평가받습니다. 금양의 유동비율은 30%로 매우 낮은 수준이죠.

.금양은 지난해 말 정관을 변경하며 전환사채와 신주인수권부사채 발행 한도를 10조원으로 늘렸습니다. 기존 한도는 4000억원에 불과했죠. 전환사채는 일정 기간이 도래하면 사전에 정한 가격에 주식으로 전환할 수 있는 사채를, 신주인수권부사채는 미리 약정된 가격에 신주 인수를 청구할 수 있는 사채를 말합니다. 금양이 발행 한도를 대폭 늘린 것을 두고 일각에선 전환사채를 통해 대규모 자금을 조달할 것으로 전망하는 중입니다. 금양 역시 많은 고민을 하고 있는 듯 보입니다. 증자를 하면 기존 주주들의 주식 가치가 희석될 우려가 있고요. 전환사채 발행 역시 향후 잠재적으로 주식으로 전환될 가능성이 있는 만큼 발행에 신중한 모습입니다. 이에 대해 금양 관계자는 " 기존 주주들의 피해가 최소화되는 방향으로 다양한 방법으로 자금을 조달하는 게 금양의 목표"라는 입장입니다.

■게임체인저라는 4695는 언제쯤?

배터리 생산에서 가장 중요한 것 중 하나는 수율입니다. 일단 회사 측은 수율이 만족스러운 수준까지 올라왔다고 주장합니다(물론 수치를 공개하진 않습니다). 파일럿 모델처럼 소량이 아닌 1만개를 만드는 공장에서 만족할 만한 수율이 나오느냐는 별개의 문제죠. 금양은 부산 기장 공장에 설비가 들어오는 오는 9월 러닝테스트 기간을 거친 뒤, 양산을 준비하겠다는 입장입니다.

고객사 확보도 넘어야 할 산입니다. 배터리 업계 관계자는 "유의미한 전기차 업체들은 이미 시장 점유율 1~6위 배터리 업체와 공급 계약을 맺고 있는 상황"이라며 "금양이 이 틈바구니 사이에서 유의미한 전기차 업체와 계약을 맺는 게 쉽지는 않을 것"이라고 말합니다.

금양은 아직 고객사 확보를 하지 못한 상황입니다. 다만 여러 전기차 업체들로부터 러브콜을 받고 있다고 강조하고 있습니다. 금양 고위 관계자는 "계약 직전인 곳들이 여러 곳 있는 상황"이라고 주장했습니다.

금양은 아직 고객사 확보를 하지 못한 상황입니다. 다만 여러 전기차 업체들로부터 러브콜을 받고 있다고 강조하고 있습니다. 금양 고위 관계자는 "계약 직전인 곳들이 여러 곳 있는 상황"이라고 주장했습니다.

나은수 MTN 머니투데이방송 기자