[이슈체크] 엘앤에프 재고손실, 아직 '한 발' 더?

23년 말 실적 하락 주범, 올해 1분기 다시 생기는 이유이일호 기자

전기차 배터리 핵심 소재인 양극재 업체들 실적이 천차만별입니다. 국내 3대 업체를 보면 에코프로비엠과 포스코퓨처엠은 지난해 4분기 영업에서 적자를 본 와중에도 연간 기준으론 흑자를 기록했습니다. 반면 엘앤에프는 지난해 영업손실 규모가 2000억원대로 상당히 컸죠.

전기차 시장이 ‘캐즘’(Chasm·일시적 수요 급감)에 빠진 문제도 있지만, 이번 이야기의 본론은 아닙니다. 바로 ‘재고자산평가손실’의 문제죠. 양극재 3사 모두 조 단위 재고자산이 있었지만 이 가운데 엘앤에프만 대규모 평가손실이 났던 겁니다. 더구나 엘앤에프는 오는 5월 나올 1분기 실적에도 같은 이유로 또 한 번 손실이 날 게 확실합니다. 왜 그런 걸까요?

■ 재고자산, 평가손실은 있지만 평가이익은 없습니다

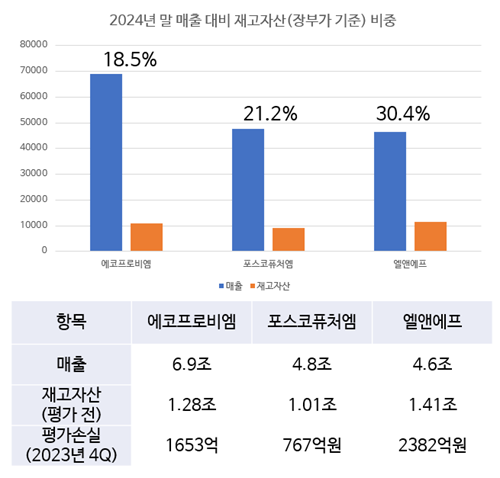

지난해 양극재 3사 실적입니다. 매출 규모는 에코프로비엠이 6.9조로 가장 컸고 포스코퓨처엠(4.76조)과 엘엔에프(4.64조)가 뒤를 이었습니다. 그런데 영업이익은 에코프로비엠(1560억원)과 포스코퓨처엠(359억원)이 연간 흑자를 낸 반면, 엘앤에프는 2223억원 손실을 기록했습니다.

엘앤에프의 사업보고서상 재고자산 내역을 보면 재고자산평가손실이 2508억원 확인됩니다. 구체적으론 제품과 반제품에서 905억원, 원재료에서 1603억원 손실이 발생했죠.

재고자산평가손실은 말 그대로 평가손실입니다. 현금흐름에 잡히는 손실은 아니죠. 다만 회사 관점에선 꽤 큰 악재입니다. 왜 그런지 이해하기 위해 ‘저가법’이라는 회계 용어를 설명드리려 합니다.

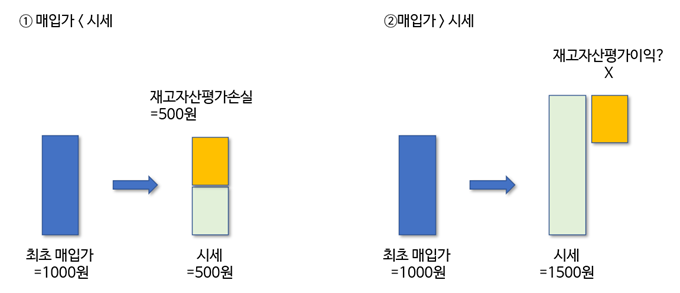

재고자산의 가치를 평가할 땐 저가법을 씁니다. 쉽게 말해 원재료 매입가와 시세 중 낮은 가격을 기준으로 가치를 평가한다는 뜻입니다. 예를 들어 위의 그림 상 ①처럼 원재료 매입가가 1000원인데 시세가 500원이라면, 평가 시점에 가치가 떨어진 500원(재고자산평가손실)을 매출원가에 가산합니다.

반대로 ②처럼 원재료 매입가가 1000원인데 시세가 1500원으로 올라갔다면 어떨까요. 가치가 500원 오른 만큼 재고자산평가이익으로 잡을까 싶은데, 그렇지 않습니다. 낮은 가격을 기준으로 가치를 평가하니(저가법 적용), 재고자산 가치는 매입가인 1000원 그대로죠. 매출이 생기고 마진이 발생해야 비로소 이익이 되는 보수적 회계 처리입니다.

■ 고객사 믿고 재고 쌓은 엘앤에프, 수요 급락에 '낭패'

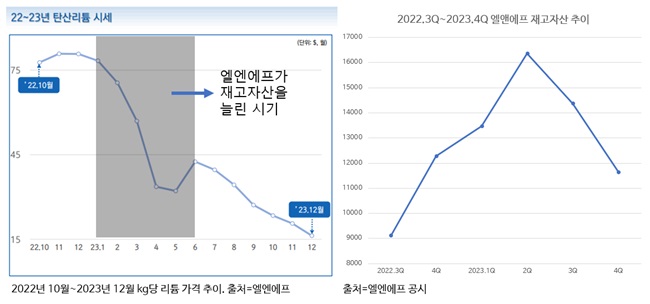

엘앤에프의 재고자산평가손실은 지난해 말에 대규모로 잡혔습니다. 한가지 의문은, 실상 양극재의 핵심 소재인 리튬을 비롯해 원재료 시세는 지난해 연중 내내 하락했다는 겁니다. 그런데 회사는 연말을 중심으로 일거에 손실을 인식했죠.

왜 그런지 회사 측에 물어보니, 2분기 리튬 시세가 올라오면서 실상 2~3분기 회계적으로 재고자산을 평가할 요건이 안 됐다고 합니다. 그런데 3분기 말까지 리튬 시세가 더 떨어지면서 연말에 이를 평가해야 할 상황이 충족됐다고 밝혔습니다.

사실 연말 대규모 평가손실이 인식될 수 있다는 건 회사가 지난해 3분기 IR 질의응답을 할 당시 힌트가 있었습니다. 재고자산 비용 증가에 대해 ‘올해(2023년) 결산 시 세부적으로 분석, 점검을 통해 4분기 반영 예정’이라 밝힌 거죠. 그리고 4분기, 회사는 예정했던 대규모 재고자산평가손실을 공시합니다.

이런 대규모 재고자산평가손실은 회사가 재고자산을 무리하게 쌓았기 때문으로 보입니다. 회사 측에 따르면, 엘앤에프는 고객사의 요청으로 2023년 상반기 재고를 대규모로 확보했습니다. 이 지점은 리튬 가격이 최고점을 지난 뒤 하락을 시작할 때였죠. 다만 고객사가 제품 주문을 시사한 만큼, 엘앤에프로선 원재료 가격이 어떻든 재고를 늘려야 한다는 생각이었던 듯합니다.

문제는 지난해 하반기부터 전기차 수요가 급감했다는 겁니다. 완성차 업체들의 전기차 출하량이 크게 줄어든 가운데 고객사들이 당초 목표한 만큼 주문을 넣지 않은 것이죠. 이에 엘앤에프가 연말까지 소진되지 않은 재고자산의 가치를 평가하면서 2500억원 규모 손실이 난 겁니다.

■ 경쟁사보다 유독 재고손실 컸던 두 가지 이유

여기서 한 가지 의문은, 엘앤에프가 왜 유독 다른 경쟁사들보다 재고자산평가손실이 더 컸냐는 겁니다. 크게 두 가지 이유가 확인되는데요. 먼저 살펴볼 건 ‘사급’과 ‘비사급’이란 용어입니다.

사급 계약은 고객사가 원재료를 매입하면 제조사는 그걸 구입해(혹은 제공받아) 제품을 만들어 고객사에 파는 방식입니다. 비사급 계약은 제조사가 원재료를 직접 매입해 제품을 만들어 고객사에 파는 방식이죠. 쉽게 말해 비사급 계약 쪽이 원재료 가격 변동에 대한 리스크를 진다고 보면 됩니다.

관련해 엘앤에프의 IR자료를 보면요.

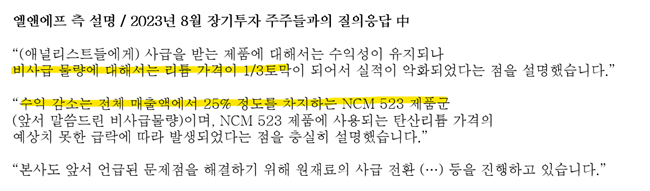

회사는 고객사에 납품하는 NCM523 제품이 비사급, 즉 원재료를 직접 매입해 제조하는 물량이라 말합니다. 전체 매출의 25%를 차지하는 이 제품에 쓰이는 원재료 가격이 폭락했고, 만약 원재료 시세가 판가에 연동된다면 수익성도 급감할 겁니다. 여기에 고객사 주문도 줄었을 테니, 엘앤에프로선 제품도 안 팔리고 판가도 낮아지고 재고자산평가손실도 맞는 ‘삼중고’에 빠지게 됩니다.

사실 이 비사급 계약에 따른 문제는 에코프로비엠이나 포스코퓨처엠도 예외는 아닙니다. 그런데도 엘앤에프에 유독 재고자산평가손실이 컸던 건 기본적으로 재고자산을 너무 많이 쌓았기 때문이죠. 이게 두 번째 이유입니다.

실제로 에코프로비엠과 포스코퓨처엠은 매출 대비 재고자산(손실반영 전) 비중이 각각 18.5%, 21.2%입니다. 그런데 엘앤에프는 이 비중이 무려 30.4%나 됩니다. 회사 측에 따르면 현재도 리튬 재고가 적정수준보다 약 6000톤 더 많다고 합니다.

■ 1분기에도 1000억 추가 손실 예고

재고자산 과잉의 여파는 오는 5월 발표될 2024년 1분기 실적까지 이어질 예정입니다. 관련해 신한투자증권 리포트에 따르면, 엘앤에프가 지난해 재고자산을 평가할 때 탄산리튬 가격을 킬로그램당 37달러로 인식했습니다. 그런데 올해 탄산리튬 가격은 10달러 선을 횡보 중입니다. 그나마 3월 말 들어 리튬 가격이 소폭 올라오긴 했는데, 회사측에 따르면 1분기에 탄산리튬 기준으로 킬로그램당 17달러로 재차 재고자산평가에 들어갈 거라 하죠. 관련 비용이 1000억원 정도 더 발생할 전망입니다.

이처럼 재고자산을 적정 수준으로 유지하는지, 고객사와는 어떤 방식으로 계약을 맺는지에 따라 회사가 적자를 낼 수도 흑자를 낼 수도 있습니다. 엘앤에프처럼 대규모 재고자산을 쌓는 기업에 투자한다면 이렇게 급작스럽게 손실이 날 수 있다는 부분을 유념해야 할 듯합니다.

이일호 MTN 머니투데이방송 기자