'상향 리픽싱'에 메자닌 인기 시들…中企 상장사 자금줄 '압박'

'상향 리픽싱' 도입 이후 메자닌 발행규모 감소세주가 변동으로 큰 수익낼 수 있는 매력 없어진 탓

시장 위축 지속되면 비우량 기업 자금조달 어려워

김다솔 기자

중소형 상장사의 주요 자금조달 창구인 '메자닌' 발행시장이 위축되고 있다. 금융당국의 메자닌 규제 강화로 큰 수익을 내기 어려워지면서 투자 수요가 감소한 영향이다. 일반 주주를 보호하기 위한 조치였지만, 고금리 시기가 길어지면서 메자닌에 의존할 수밖에 없는 비우량 기업들의 자금조달 여건이 악화되고 있다.

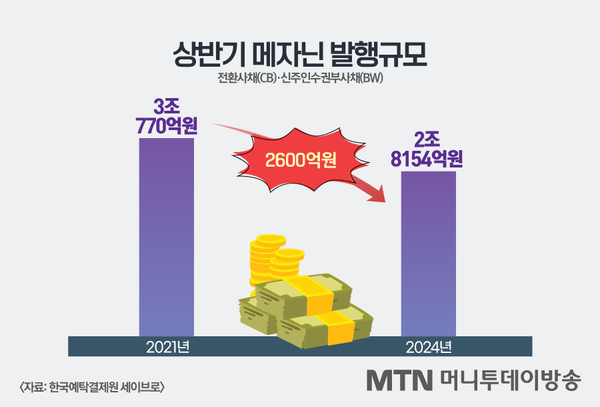

9일 한국예탁결제원에 따르면 올해 상반기 메자닌 발행액은 2조8154억원이다. 금융당국이 메자닌 관련 규제를 도입하기 직전인 지난 2021년 같은 기간보다 2600억원 감소했다.

메자닌은 주식과 채권의 중간 성격을 지닌 전환사채(CB), 신주인수권부사채(BW), 교환사채(EB) 등을 말한다. 만기까지 보유해 채권처럼 이자를 받거나 일정 기간 이후 주식으로 바꿀 수 있다. 주가가 떨어지면 채권으로 보유해 이자를 받고, 반대로 주가가 오르면 주식으로 전환해 차익을 얻을 수 있다.

금융당국이 규제를 강화한 이후 메자닌 발행 규모가 축소되고 있다는 게 증권가의 판단이다. 앞서, 금융감독원은 2021년 말 주가 상승 때 사모(50인 미만 투자자) CB의 전환가액을 의무적으로 상향 조정해야 한다는 상향 리픽싱(전환가액 조정)을 도입했다. CB를 악용한 불공정거래를 차단하기 위해서다.

전환가액은 CB를 주식으로 바꿀 때 적용하는 주당 가격을 말한다. 그동안은 주가 하락 시 이 행사가격을 하향 조정(하향 리픽싱)했지만 주가가 반등할 경우에는 다시 올리지 않았다. 이 경우 하향 리픽싱으로 고정된 전환가액을 주가 회복 시 고스란히 누릴 수 있던 셈이다.

예를 들어 전환가치가 1만원인 CB 10만원어치를 보유한 투자자는 10주의 주식을 받을 수 있다. 그런데 주가 하락으로 전환가치가 5000원으로 하향 리픽싱되면 전환 가능한 주식은 20주로 늘어난다. 발행되는 주식 수가 늘어나는 셈이기 때문에 신주발행과 함께 매도 물량이 한꺼번에 나오는 오버행 부담 및 기존 주주의 지분이 희석되는 문제가 있었다.

특히 대주주의 지분확보를 위한 수단으로 악용된다는 문제도 있었다. 허위사실을 유포해 의도적으로 주가를 내린 뒤 CB를 주식으로 대거 전환해 지분율을 늘리는 식이다.

특히 대주주의 지분확보를 위한 수단으로 악용된다는 문제도 있었다. 허위사실을 유포해 의도적으로 주가를 내린 뒤 CB를 주식으로 대거 전환해 지분율을 늘리는 식이다.

다만, 투자자 입장에서는 상향 리픽싱 도입으로 비우량 기업의 메자닌 투자 메리트가 감소하게 됐다. 금융투자업계 한 관계자는 "상향 리픽싱 이후 주가 변동에 따른 큰 수익을 기대하기 어려워졌다"며 "투자 수요가 줄면서 증권사도 CB 등을 발행할 유인이 떨어졌다"고 설명했다.

문제는 고금리가 지속되는 상황 속 메자닌 시장 위축으로 비우량 기업들의 자금조달 창구가 얼어붙을 수 있다는 점이다. 업계 한 관계자는 "메자닌은 주가 차익 기대로 낮을 이자율을 지급해 회사채 발행이 어려운 비우량 기업들의 자금조달 창구 역할을 해 왔다"며 "상향 리픽싱으로 수익을 내기 어려워지면 상장사들은 더 높은 금리를 지급해야 할 것"이라고 말했다.

김다솔 머니투데이방송 MTN 기자