[이슈체크] 숀킴은 도대체 왜?…모건스탠리 보고서 전문 분석

리포트 사전에 샜을까? 투자업계 생각은?나은수 기자

MTN 이슈체크팀이 모건스탠리의 '겨울이 다가온다(Winter Looms)' 리포트를 입수해 꼼꼼히 읽어봤습니다. 이 리포트는 SK하이닉스(26만원→12만원), 삼성전자(10만5000원→7만6000원) 목표 주가를 대폭 하향 조정하면서 시장에 큰 파장을 일으켰는데요. 동시에 선행 매매 의혹까지 불거지면서 논란은 더욱 가중되고 있습니다.

리포트 발표 이후, 모건스탠리의 신뢰성을 지적하는 보도들이 나오고 있지만 리포트는 나름대로 여러가지 근거를 제시하며 반도체 고점론을 주장하고 있었습니다. 아울러 투자 업계에선 모건스탠리의 선행 매매 가능성이 낮은 것으로 보는 분위기가 지배적입니다. 모건스탠리는 어떤 근거로 반도체 고점론을, 투자 업계는 어떤 이유로 선행 매매 가능성을 낮게 보는 것일까요.

■"미국 제조업 위축…주가는 4개월 먼저 반영"

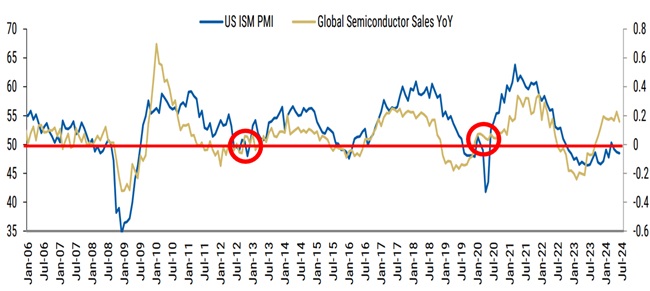

아래 표부터 먼저 보겠습니다. 모건스탠리 리포트 그래픽을 그대로 옮겨 온 자료입니다. 파란색 그래프는 미국 제조업 지수(US ISM), 노란색 그래프는 글로벌 반도체 기업들의 총매출을 나타냅니다. 미국 제조업 지수는 50을 기준으로 삼는데요. 50 이상이면 미국 제조업의 확장 국면, 이하이면 축소 국면을 의미합니다.

아래 표부터 먼저 보겠습니다. 모건스탠리 리포트 그래픽을 그대로 옮겨 온 자료입니다. 파란색 그래프는 미국 제조업 지수(US ISM), 노란색 그래프는 글로벌 반도체 기업들의 총매출을 나타냅니다. 미국 제조업 지수는 50을 기준으로 삼는데요. 50 이상이면 미국 제조업의 확장 국면, 이하이면 축소 국면을 의미합니다.

|

| /자료=모건스탠리 |

이 리포트에선 두 그래프 간 상관관계가 있다고 분석합니다. 미국 제조업 지수가 상승하면 반도체 기업들의 실적도 함께 좋아진다는 것이죠. 실제로 2006년 이후, 몇 번의 예외적인 상황(빨간 동그라미)을 제외하고 그 추세를 따르고 있습니다.

모건스탠리는 미국 제조업 지수 하락을 근거로 글로벌 반도체 실적이 조만간 둔화할 것으로 예상합니다. 그래픽을 자세히 보면 제조업 지수가 50이하일 때 반도체 기업들의 실적이 좋았던 적은 극히 드뭅니다. 2020년 미국 제조업 지수와 반도체 실적이 반대 움직임을 보였던 건 코로나 영향이 큽니다. 작년부터 제조업 지수 약세가 계속되고 있는 만큼 글로벌 반도체 실적도 조만간 그 추세를 따라간다는 게 모건스탠리의 분석입니다.

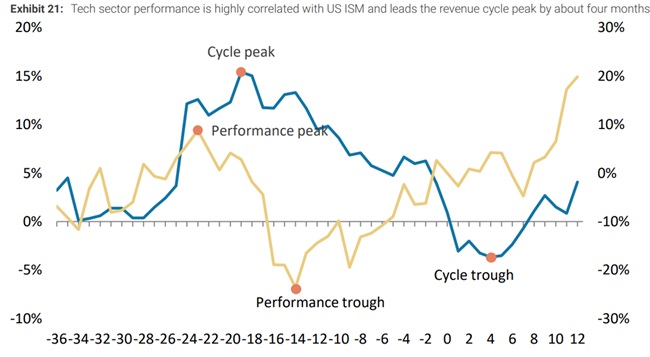

모건스탠리는 반도체 산업 같은 기술주(Tech sector)와 제조업 지수도 밀접한 관계가 있다고 말합니다. 동시에 반도체 주가는 산업 사이클의 초고점 시기보다 4개월 가량 선행하는 경향이 있다고도 분석하는데요(Tech sector performance is highly correlated with US ISM and leads the revenue cycle peak by about four months). 아래 그래픽을 보면 파란색 그래픽의 사이클 고점(Cycle peak·-18)보다 주가 고점(Performance peak·-22)이 선행하는 것을 볼 수 있습니다.

모건스탠리가 이번 리포트에서 SK하이닉스와 삼성전자의 주가를 하향 조정했다는 건 약 4개월 뒤(2025년 1~2월)가 반도체 업황 고점이라는 뜻이겠죠. 실제로 모건스탠리는 "올해 4분기가 메모리 반도체 사이클의 정점"이라는 점을 리포트 가장 앞 부분에 명시하고 있습니다.

|

| /자료=모건스탠리 |

■수요 부진, HBM 그리고 중국

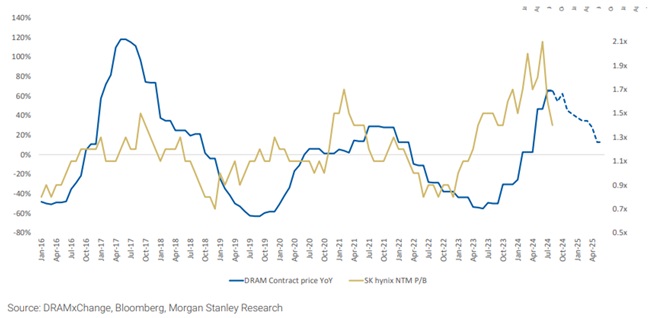

모건스탠리는 ①반도체 수요 공급 불균형으로 ②D램 가격의 상승 속도가 둔화하고 있으며 ③이에 따라 D램과 낸드의 혼합 반도체 평균 판매 가격(ASP)이 하락할 것으로 예측합니다. 가격이 하락하는 시점은 내년 2025년 1분기입니다.

반도체 수요-공급 불균형의 원인은 수요 부진에 있다는 설명인데요. 모건스탠리는 "D램과 낸드의 재고는 각각 62주, 67주로 높은 수준에 도달해 있다"며 "전통적인 메모리(D램, 낸드)의 수요는 계속 감소하고 있으며 재고 압박이 커지는 중"이라고 분석합니다.

이미 D램 가격 상승폭은 둔화하는 중입니다. 아래 표의 파란색 그래프를 한번 보겠습니다. D램 가격의 상승폭이 지난 4월부터 크게 가팔라지다가 7월부터 둔화하는 것을 볼 수 있습니다. 향후 예상되는 증가율(점선 부분)도 내리막을 걷는 것이죠.

|

| /자료=모건스탠리 |

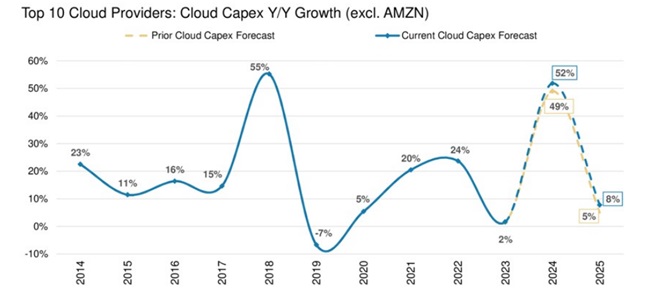

AI칩에 탑재되는 HBM의 수요도 2025년 이후, 둔화할 것으로 예상합니다. 수요는 증가하겠지만 기대보다는 성장이 더딜 수 있다는 것이죠. 모건스탠리는 "AI 컴퓨팅 산업이 둔화(AI computing – decelerating)하고 있다"고 분석합니다.

그 근거는 클라우드 기업들의 자본지출비용(CAPEX)에 있습니다. HBM은 B2B(기업 간 기업 거래) 수요가 대부분인데요. AI 관련 기업들의 CAPEX를 보면 향후 HBM의 수요를 가늠할 수 있다는 게 모건스탠리의 설명입니다. 아래 표는 글로벌 톱10 클라우드 기업(아마존 제외)들의 CAPEX 비용입니다.

|

| /자료=모건스탠리 |

모건스탠리 자료에 따르면 올해 클라우드 기업들의 CAPEX 비용은 전년동기대비 52% 증가했습니다. 하지만 2025년 증가 폭은 8%로 둔화할 전망입니다. 투자 상승 폭이 감소하게 되면 HBM의 수요 증가 폭도 둔화할 것이라는 건데요. 삼성전자가 HBM 시장에 본격 뛰어들게 되면 경쟁이 격화할 가능성도 있습니다. 모건스탠리는 "2025년에는 삼성전자가 주요 요인이 될 것"이라며 "엔비디아 공급업체가 3개가 되면 2025년부터 장기 계약 가격에 영향을 끼칠 수 있다"고 분석합니다.

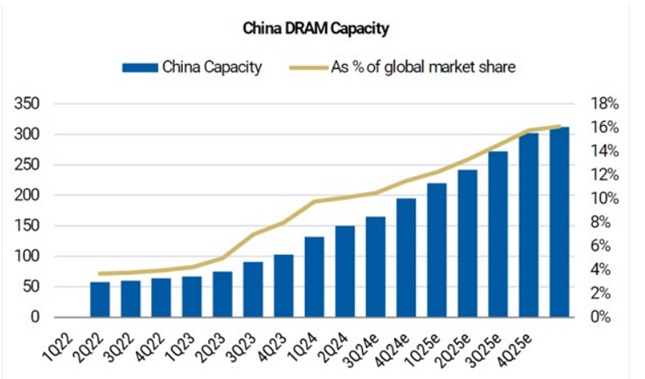

향후 한국 반도체 기업들의 부담 요인으로는 중국을 꼽았습니다. 중국 메모리 기업 CXMT의 약진이 국내 반도체 기업들의 실적에 악영향을 끼칠 수 있다는 것이죠. 실제로 중국 정부를 등에 업고 성장 중인 CXMT는 꾸준히 글로벌 시장에서 점유율을 높여가고 있습니다. 중국의 D램 시장 점유율은 올해 1분기 7%에서 내년 4분기 16%로 증가할 전망입니다. 모건스탠리는 "한국 반도체 기업들의 향후 시장 점유율 감소와 협상력 약화를 초래할 것"이라고 분석합니다.

|

| /자료=모건스탠리 |

■업계에서 "선행 매매 가능성 제로"라고 하는 이유

모건스탠리는 선행 매매 의혹도 받고 있습니다. 업계에 따르면 지난 13일 모건스탠리 서울지점 창구에서 SK하이닉스 매도 주문이 약 101만여 건 체결됐습니다. 모건스탠리의 리포트 발간 시점(15일)보다 이틀 전에 이뤄진 매도인데요. 투자자들은 '목표 주가 하향 리포트를 내기 전 매도한 것 아니냐'는 의심의 눈초리를 보내는 중입니다. 금감원은 이 과정에서 위법 행위가 있었는지 따져보겠다는 입장이고요.

다만 투자 업계에선 선행 매매 가능성을 굉장히 낮게 보는 중입니다. 개인적으로 리포트를 유출시킨 게 아니라면 적어도 시스템적으로 정보 유출은 불가능에 가깝다는 것이죠. 이번에 보고서를 쓴 20여년 경력의 애널리스트가 이 같은 실수를 하진 않았을 것이란 의견도 있습니다. 오랫동안 외국계 증권사에서 근무한 전문가의 의견을 한번 들어보겠습니다.

다만 투자 업계에선 선행 매매 가능성을 굉장히 낮게 보는 중입니다. 개인적으로 리포트를 유출시킨 게 아니라면 적어도 시스템적으로 정보 유출은 불가능에 가깝다는 것이죠. 이번에 보고서를 쓴 20여년 경력의 애널리스트가 이 같은 실수를 하진 않았을 것이란 의견도 있습니다. 오랫동안 외국계 증권사에서 근무한 전문가의 의견을 한번 들어보겠습니다.

[이남우 한국거버넌스포럼회장: 외국 증권사들은 업무 종사자 간 정보를 차단하는 차이니스 월이 매우 엄격하게 구분돼 있습니다. 같은 건물이더라도 부서 간 층이 다른 건 당연하고요. 입장 역시 절대 불가능한 구조입니다. 쉽게 말해, 소통 자체가 불가능하다고 이해하면 돼요.심지어 애널리스트 부서는 IB, 영업 부서 등 타부서와 사내전화, 이메일 교류도 불가능합니다. 물론 개인적인 친분이 있어서 정보를 제공했을 가능성은 있지만 (제가 알기론) 이번에 리포트를 쓴 작성자는 20년 경력의 베테랑 애널리스트입니다. 이런 실수를 할 가능성은 극히 낮다고 판단합니다.]

보는 시각에 다를 순 있지만 거래량이 그렇게 많은 수준도 아닙니다. 모건스탠리 창구에서 매도 물량이 나온 시점을 기준으로 과거 7거래일 간 평균 거래량은 약 500만주 정도 되는데요. 13일 총거래량이 약 520만주인 점을 감안하면 '매도 물량이 쏟아져 나왔다'라고 보기도 어렵습니다.

나은수 머니투데이방송 MTN 기자