[이슈체크] 티니핑 대박 SAMG엔터, 팔아도 남는 게 없는 이유

티니핑 대흥행에도 상장 후부터 적자 증가세체화재고 정리·물류내재화가 비용에 준 영향은?

이일호 기자

요즘 유아들에게 ‘유통령’이라 불리는 캐릭터가 있습니다. 바로 ‘티니핑’(원작 ‘캐치! 티니핑’·이하 티니핑)인데요. 2020년 출시 후 미취학 아동을 중심으로 빠르게 인기를 얻었습니다. 이 캐릭터로 만든 완구와 인형, 라이선스를 활용한 각종 상품이 시중에서 불티나게 팔리고 있죠. 부모들 사이에선 하도 굿즈가 많아 지갑이 거덜 나고 등골이 빠질 정도라고 해 농담조로 ‘거덜핑’ ‘등골핑’으로 불립니다.

캐릭터 기반 제품이 잘 팔리니 제작사 실적도 좋을 법한데요. 티니핑을 만든 SAMG엔터테인먼트(이하 삼지엔터)는 그렇지 못합니다. 코스닥에 상장한 2022년부터 쭉 적자 상태죠. 재무제표를 보면 매출원가율과 판매관리비율이 줄곧 오르고 있는데요. 증권사 리포트나 기사를 봐도 왜 적자인지 시원한 설명이 안 보입니다. 이번 이슈체크에서 티니핑 제작사 적자 원인을 알기 쉽게 분석해봤습니다.

■ 티니핑 대성공인데 왜 적자는 증가할까

티니핑을 만든 삼지엔터는 2000년 세워진 국내 1세대 애니메이션 제작사입니다. 이전부터 다양한 애니메이션을 합작하거나 직접 만들어왔죠. 준수한 작품이 몇몇 있었지만 ‘대박’이랄 건 없었는데요. 그러다 2020년 티니핑이 대성공을 거두면서 2022년 상장에 성공했습니다.

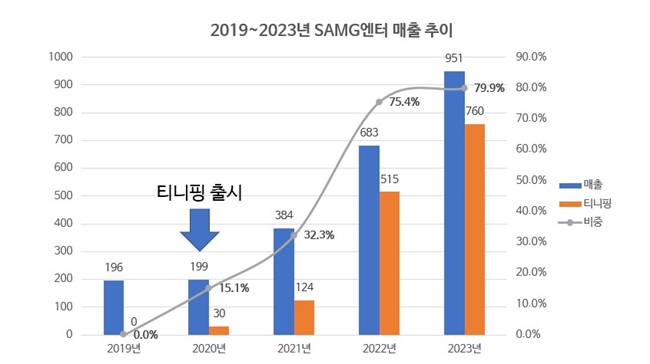

삼지엔터는 티니핑이 출시된 이듬해부터 매출이 급증합니다. 2020년 199억에서 2023년 951억으로 3년 만에 478%나 늘었죠. 같은 기간 이 가운데 티니핑 관련 매출은 30억원에서 760억원으로 25배 이상 올랐고요. 2023년 기준 전체 매출에서 티니핑이 차지하는 비중만 80%에 달합니다. 사실상 캐릭터 하나가 이 회사 매출을 견인 중이죠.

한국콘텐츠진흥원의 최선호 캐릭터 조사에 따르면 티니핑은 3~9세 사이 아동들 사이 1위입니다. 뽀로로, 헬로키티 등 전통적 강자를 제치고 미취학 아동을 꽉 잡은 겁니다. 그리고 이들 연령대는 장난감을 비롯한 캐릭터 굿즈의 주된 소비층이기도 하죠.

삼지엔터도 이를 인식하고 티니핑 출시 전부터 완구도 함께 만들었는데요. 티니핑이 대흥행하며 관련 매출이 폭발적으로 성장했습니다. 전체 매출 중 제품매출이 80%에 이르는데, 제품매출엔 캐릭터 IP를 활용한 완구, 식음료 등이 모두 포함됩니다. 여기에 외부업체에 캐릭터 라이선스를 빌려주고 받는 매출까지 합치면 그 비중이 90%를 훌쩍 넘습니다.

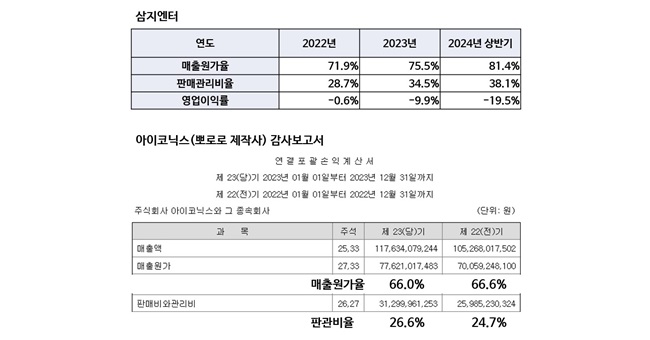

그런데 이런 티니핑의 대성공에도 삼지엔터는 상장 후 꾸준히 적자를 내고 있습니다. 손익계산서상 매출원가율과 판매관리비율이 모두 오르고 있죠. 올해 상반기 기준 매출원가율은 81.4%, 판매관리비율은 38.1%로 2022년에 비해 각각 10%포인트 가량 올랐습니다. 같은 기간 영업손실률도 0.6%에서 19.5%로 크게 증가했죠.

동종 업계 회사와 비교해도 삼지엔터의 매출원가율과 판매관리비율은 높은 편입니다. 비슷한 매출구조를 가진 곳이 뽀로로를 만드는 아이코닉스인데요. 최근 2년간 매출원가율은 60%대 중반, 판매관리비율은 20%대 중반을 기록했습니다. 삼지엔터보다 매출원가율이나 판매관리비율 모두 10%포인트 이상 낮은 수준이죠.

■ SAMG엔터 영업비용이 높은 두 가지 이유

그렇다면 티니핑 제작사의 영업비용은 왜 이렇게 높은 걸까요? 회사 측에 물어보니 매출원가와 판관비에서 각각 이유를 찾을 수 있었습니다.

매출원가율 증가의 요인은 ‘체화재고’의 정리 때문입니다. 체화재고라는 건 물건이 시장에서 오랫동안 안 팔리면서 업체에 갇힌 악성재고를 뜻합니다. 주로 특정 계절이나 시기 위주로 팔리거나, 시장 수요보다 과도하게 생산된 제품 등이 오랫동안 재고로 남는 경우 체화재고가 됩니다.

삼지엔터가 정리한 체화재고는 대부분 패션 제품들입니다. 회사가 올해 들어 부진하던 패션사업을 정리하면서 관련 제품을 체화재고로 처리한 겁니다. 그러면서 이 제품들을 싸게 팔아 매출원가율이 높아진 것이죠. 재무상태표상 재고자산도 2024년 상반기 기준으로 2023년말보다 26억원 감소했습니다. 매출증가세에도 불구하고 재고는 줄어든 겁니다.

예컨대 제조원가 7000원 짜리를 1만원에 팔면 매출원가율이 70%가 되죠. 그런데 이 제품을 8000원에 팔면 매출원가율은 87.5%로 올라갑니다(재고자산 장부가격을 조정하지 않는다고 가정).

삼지엔터는 올해 들어 이 체화재고를 싼 가격에 점진적으로 소진했다고 하고요. 이건 일회성 요인인 만큼 향후 매출원가도 정상화할 듯 보입니다.

그리고 판매관리비율 증가는 기존에 대행을 맡기던 총판 유통을 내재화했기 때문입니다. 원래 삼지엔터는 자사 완구제품 유통을 외주로 맡겼습니다. 중간 유통업체(총판)에 물류대행 수수료를 주거나, 아예 제품을 총판에 넘겨 매출로 인식해 왔죠. 완구 유통에 대한 노하우도, 물류에 투자할 돈도 없다 보니 외주 방식을 취한 겁니다.

이로 인해 삼지엔터는 총판 유통사에 유통마진을 내줄 수밖에 없었습니다. 과거 이 회사의 물류를 대규모로 맡은 곳이 삼진인터내셔널인데요. 티니핑이 한참 잘 나가던 2022년 매출 467억원에 영업이익 132억원으로 영업이익률 28%를 기록했습니다. 정작 삼지엔터는 그 해 적자를 냈죠.

삼지엔터가 유통과 물류를 내재화한 건 2023년부터입니다. 2022년 상장하면서 공모자금을 확보했고, 그 돈으로 직판을 하고 이를 위한 자체 물류망을 구축한 겁니다. 과거 총판업체들이 취하던 유통마진을 자체 수익화하려는 것이죠.

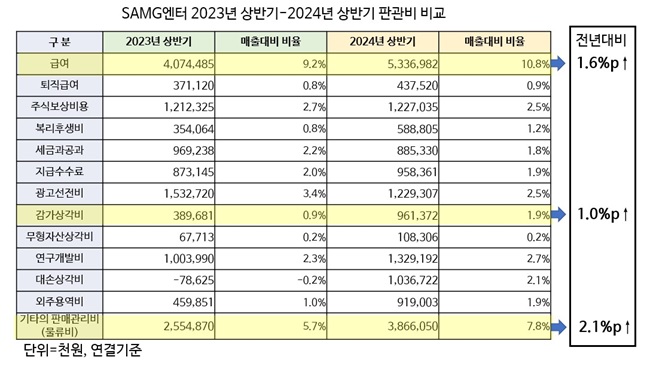

그런데 이 과정에서 판매관리비가 늘었습니다. 유통 담당 직원도 늘리고 창고도 만들고 물류비도 늘리면서 관련 비용이 증가했습니다. 회사의 올해 상반기 판관비 내역을 보면 급여와 감가상각비, 기타 판매관리비(물류비) 등 유통망 내재화에 드는 비용 항목들의 매출 대비 비중이 늘어난 게 확인되죠.

회사는 물류망 구축을 통해 전반적인 비용 구조를 개선할 것으로 기대합니다. 삼지엔터 측 관계자는 직판과 물류 내재화를 통해서 어떤 제품이 잘 팔리는지 직접 확인할 수 있고, 그를 통해 잘 팔리는 제품을 많이 만드는 식으로 생산단가를 낮출 수 있다고 밝혔고요. 총판 유통사를 끼지 않고 직접 유통을 하게 되면서 유통마진도 확보할 수 있다고도 설명했습니다.

삼지엔터는 중장기적으로 회사의 매출원가와 판관비를 완구업계 평균 수준까지 낮출 계획인데요. 회사 측의 이런 전략이 잘 먹혀들지는 지켜봐야 할 듯합니다.

■ 2분기 파생상품손실 48억원은 현금유출 없어

추가로 살펴볼 건 지난 상반기 발생한 48억원 규모 파생상품평가손실입니다. 이 손실이 금융비용으로 반영되며 삼지엔터는 지난 2분기에만 100억원 가까운 당기순손실을 냈는데요. 사실 이 손실은 회계적으로만 인식할 뿐 실제 현금이 유출되는 건 아닙니다.

삼지엔터는 지난해 8월에 300억원 규모 전환사채를 발행해 자금을 조달했는데요. 전환사채에는 채권자들이 채권을 주식으로 전환할 권리도 있고, 또 발행회사가 행사할 수 있는 콜옵션 권리도 담겨 있습니다. 이런 권리들은 주가 변동에 따라 평가 이익이나 손실이 생기기도 하죠.

삼지엔터의 주가는 지난 상반기 크게 내려갔는데요. 그로 인해 지난해 발행한 전환사채 속 권리들에서 평가손실이 발생했습니다. 앞서 말했듯 이 파생상품평가손실은 실제로 현금이 유출되는 비용은 아니고요. 향후 주가 변동에 따라 평가손익이 다시 바뀔 수 있겠습니다.

이일호 머니투데이방송 MTN 기자