[가계부채 대책]① 총 대출 1억원 넘으면 DSR 40% 적용…신용대출 만기 10년→5년

[금융위원회, 가계부채 관리 방안]차주단위 DSR로 단계적 전환…2023년 7월부터 전면 적용

신용대출 만기 내년부터 5년으로 하향…DSR 부담 커진다

허윤영 기자

사진=뉴스1 DB

정부가 내년까지 가계부채 증가율을 코로나19 이전 수준인 4%대로 되돌리겠다는 목표를 제시했다. 코로나19 상황을 감안해 중단됐던 가계부채 증가율 목표관리를 다시 시작하고 가계대출을 과도하게 늘린 은행에 추가 자본을 적립하는 제도를 도입한다.

이를 위해 은행별로 적용하던 총부채원리금상환비율(DSR)을 차주, 즉 대출자 개별 단위로 적용하는 방안을 단계적으로 전환해 오는 2023년 7월부터는 전면 실시하기로 했다. 이 때부터는 총 대출액이 1억원이 넘는 모든 차주에 DSR 40%를 적용한다. 현행 은행 단위로 적용하는 DSR을 차주 단위로 전환하면 개인의 대출 가능 금액이 줄어든다.

금융위원회는 29일 이 같은 내용을 담은 가계부채 관리방안을 발표했다. 이번 방안에는 2021년부터 2023년까지의 가계부채 중기 관리 계획이 담겼다. 정부가 제시한 가계부채 관리 4대 방향은 Δ거시건전성 관리체계 정비 Δ상환능력 기반 대출관행 정착 Δ관리 취약부문 제도보완 Δ서민·청년층 금융지원 확충이다.

◇ 2023년 7월부터 총 대출액 1억원 넘는 차주에 DSR 40% 적용

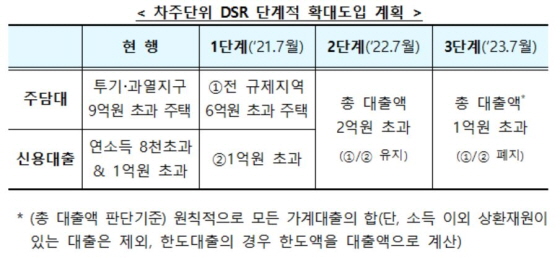

이번 방안의 핵심은 차주단위 DSR 적용 확대다. DSR이란 모든 가계대출의 원리금을 연간 소득으로 나눈 값이다. 차주의 소득을 고려해 대출 한도를 정하는 제도다. 현재는 은행별로 DSR 40%만 맞추면 돼 차주별로는 DSR 40% 넘겨 대출을 받는 경우도 있는데 이를 막기 위한 목적이다.

현재 차주단위 DSR은 특정 조건에서 40%를 적용하고 있다. 투기 과열지구에서 9억원 초과 주택을 사기 위해 주택담보대출을 받거나, 연소득 8000만원이 넘는 차주가 1억원 이상 신용대출을 받을 때가 대상이다.

금융위는 오는 7월부터 총 3단계에 걸쳐 차주단위 DSR을 단계적으로 확대할 방침이다. 우선 7월부터는 규제지역 내 6억원 초과 주택을 구입하기 위해 주담대를 받거나, 신용대출을 1억원 초과해서 받는 차주에게 DSR 40%를 적용한다.

2단계부터는 DSR 산정이 더 깐깐해진다. 내년 7월부터는 총 대출액이 2억원을 초과하는 모든 차주에게 DSR 40%를 적용한다. 대출자에 DSR을 전면 적용하는 3단계인 2023년 7월부터는 총 대출액이 1억원을 초과하면 DSR 40%를 적용 받는다.

총 대출액은 원칙적으로 모든 가계대출을 합한 걸 뜻한다. 단 전세자금대출과 예적금담보대출, 보험계약대출 등 소득 외 상환재원이 인정되는 대출과 정책대출인 서민금융상품, 정부 지방자치단체 협약대출, 자연재해 지역 긴급대출 등은 DSR 적용에서 제외하기로 했다. 적용해봐야 실익이 크지 않은 300만원 미만 대출도 제외된다.

이번 방안에 따르면 1단계부터 서울 아파트의 83.5%, 경기도 아파트의 33.4%에 차주단위 DSR이 적용된다. 2단계부터는 전체 차주의 12.3%, 3단계부터는 전체 차주의 28.8%가 각각 차주단위 DSR를 적용 받는다.

표=금융위원회

◇ 신용대출 만기도 내년부터 5년으로 하향 조정…DSR 부담↑

현재 일괄적으로 10년이 적용되는 신용대출 만기도 점차 줄여나간다. DSR을 계산할 때 신용대출의 실제 만기를 반영하겠다는 취지다.

세부적으로 오는 7월부터 신용대출을 받는 차주에게 만기 7년이 적용되고, 내년 7월에는 5년으로 하향 조정된다. 대출 만기가 줄어들면 매년 내야 하는 원리금 상환액이 커져 DSR이 올라가 대출한도가 줄고 많은 대출을 받기도 부담스러워진다.

금융위는 주담대 규제가 강화되면서 작년 하반기부터 신용대출 쏠림 현상이 있다고 보고 있다. 1억원 이상 거액 신용대출 비중도 꾸준히 늘고 있는 만큼, 금융권의 과도한 신용대출 취급을 방지하기 위해 만기를 줄이겠다고 설명했다.

다만 대출 기간 동안 원금을 나눠 갚는 신용대출에 한해선 DSR을 계산할 때 만기 10년을 적용할 수 있도록 했다. 거치기간 없이 만기가 최소 3년~최대 10년, 분기별 또는 월별로 원리금을 균등 분할상환, 총 분할상환 금액이 총 대출액의 40% 이상인 경우다.

금융위원회는 "상환능력 대비 과다취급 될 소지가 있는 신용대출 취급을 억제하고 분할상환 상품 확산을 통해 가계대출의 구조적 건전성 제고를 기대할 수 있다"고 설명했다.