[하이&로우] "삼양사, 친환경차 보급확대 수혜로 저평가 탈피 기대"-한양증권

"실적, 자산, 친환경차 수혜 기대감 등 감안하면 저평가"김근우 기자

한양증권이 친환경차 보급확대로 수혜를 입을 삼양사가 저평가에서 벗어날 것으로 기대된다며 긍정적인 전망을 제시했다.

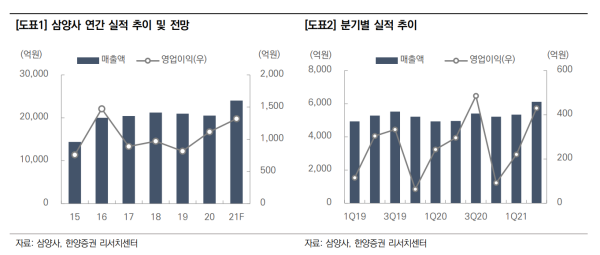

김용호 한양증권 연구원은 18일 보고서를 통해 "견조한 화학 및 식품 부문 실적, 높은 자산 가치, 친환경차 보급확대 수혜 기대감을 감안하면 삼양사의 주가는 저평가됐다고 판단한다"며 이같이 밝혔다.

김 연구원은 먼저 식품 부문의 이익 개선을 점쳤다.

그는 "식품 부문은 필수소비재라는 제품 특성상 판매량이 경기에 큰 영향을 받지 않아 판가 및 원가 변동에 따른 이익 스프레드 증감이 중요하다"며 "국제 곡물가격이 하락 추세로 접어들 시 이익 스프레드 확대로 이어져 식품 부문의 이익이 개선될 것"이라고 내다봤다.

엔지니어링 플라스틱(EP)의 판가 상승으로 화학 부문 매출도 증가 추세다.

김 연구원은 "EP는 높은 강도와 내열성으로 금속을 대체할 수 있는 고기능성 플라스틱으로 전자제품, 자동차 등에 광범위하게 사용된다"며 "코로나19 영향으로 전자제품 수요가 급증했고, 전기차, 수소차 등 차량 경량화 소재로 필요성이 확대되며 전방위적 수요가 증가했다"고 분석했다.

이와 함께 삼양사가 보유한 삼양패키징과 KCI, JB금융지주 등의 지분가치도 6,470억원에 달한다는 게 김 연구원의 설명이다.

수소차의 핵심 소재로 알려진 '이온교환수지'의 국내 유일 생산업체라는 점도 향후 수소차 보급 확대에 따른 수혜 요인이다.

김 연구원은 "삼양사는 수소차용 이온교환수지 외에도 생분해성 플라스틱 사업을 본격화하는 등 친환경 기업으로 변모하는 상황"이라며 "자동차 부품, 전자제품 등생분해성 플라스틱의 제품 적용범위를 지속 확대해 나갈 것으로 예상한다"고 분석했다.

김근우 머니투데이방송 MTN 기자