은행 대출건전성 '코로나19' 딛고 양호?…'착시효과' 주의보

허윤영 기자

[앵커멘트]

코로나19 충격에 주요 경제지표가 곤두박질 쳤습니다. 1분기 경제성장률이 마이너스(-)로 돌아섰고, 소비를 중심으로 한 실물경제 타격이 상당한데요. 그런데 은행의 대출건전성 지표는 여전히 양호한 상태입니다. 이를 근거로 과연 문제가 없다고 볼 수 있을까요. 코로나19 충격이 지속되면 대출건전성이 한순간에 악화될 수 있다는 우려도 만만치 않습니다. 허윤영 기자입니다.

[기사내용]

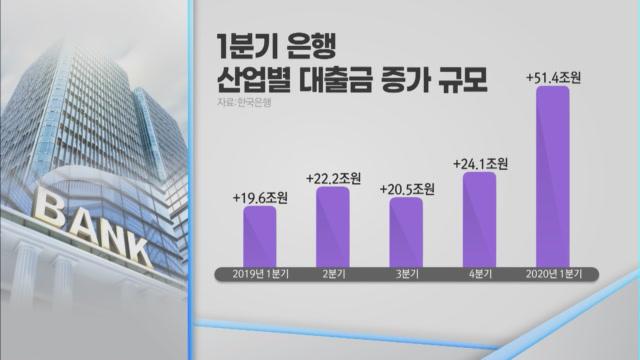

올 1분기 기업이 은행 등 예금취급기관에서 빌린 대출 잔액은 1259조원. 지난해 같은 기간보다 51조원이 늘었습니다.

통계집계 이래(2008년 1분기) 최대 증가폭입니다.

코로나19로 경영이 어려워지자 빚을 내서 버틴 기업이 그만큼 많다는 뜻입니다.

[ 이주열 / 한국은행 총재(지난달 28일) : (코로나19가) 장기화될 경우에 취약계층의 채무상황 능력이 저하되는 점, 이것이 금융안정 리스크 측면에서 우려하는 사항이라 하겠습니다. ]

하지만 은행의 대출건전성을 엿볼 수 있는 지표는 아직 양호한 수준을 유지하고 있습니다.

3월말 국내은행 대출 연체율이 2월보다 소폭 감소했고, 회수가 어려운 여신을 뜻하는 부실채권비율도 7분기 연속 0%대를 유지 중입니다.

하지만 일각에선 1분기 은행의 부실채권 감소세가 멈췄다는 점에 주목합니다. 양호했던 지표가 부정적으로 돌아설 수 있는 일종의 분기점이 될 수 있기 때문입니다.

지난해 1분기(18조 5000억원) 이후 4개 분기 연속 감소하던 부실채권 규모는 올 1분기 15조 9000억원을 기록했는데, 직전분기보다 0.6% 늘어난 수치입니다.

특히 중소기업과 소상공인 대출 원금, 이자 납입을 유예해준 상황이라 실제 연체율이 수치에 온전히 반영되기 어려운 상황입니다.

빚은 늘었지만, 부실 여부가 반영되지 않아 일종의 착시효과가 있을 수 있다는 겁니다.

한 시중은행 관계자는 “충당금을 늘려야 할 필요성이 커졌지만 서로 눈치 보기 급급한 상황”이라며 “코로나19 금융지원이 이뤄진 지 3개월 정도가 지나는 7월 대출건전성이 급격히 악화될 수 있다”고 말했습니다.

일부 글로벌 신용평가사들은 국내 은행업종의 신용등급 전망을 하향한 상황.

올해 대출건전성에 대한 경계감이 지속될 것으로 보입니다.

허윤영 머니투데이방송 MTN 기자