카드사, 자본적정성 규제 발목...높은 금리 주며 영구채 발행

이충우 기자

[앵커멘트]

코로나 쇼크에 얼어붙었던 자금조달 시장에 온기가 퍼지고 있지만 일부 카드사는 여전히 높은 금리를 부담하며 영구채를 발행하고 있습니다. 자본적정성 규제에 발목이 잡히면서 영업자산을 더 늘리기 어려운 이중고를 겪고 있습니다. 이충우 기자입니다.

[기사내용]

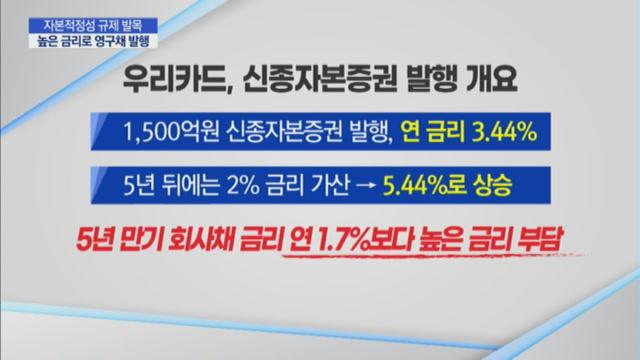

우리카드는 최근 1,500억원 규모 신종자본증권을 발행했습니다.

신종자본증권 투자자에게 돌려줘야 하는 이자 금리는 연 3.44%입니다.

만기는 30년으로 발행 후 5년이 지나면 금리가 연 2% 가산돼 5.44%로 올라갑니다.

최근 5년 만기 회사채를 연 1.7%수준에 발행해 1,000억원을 조달한 것과 비교하면 금리 부담이 크게 뛰었습니다.

그럼에도 우리카드가 신종자본증권 발행에 나선 것은 자본적정성 비율 관리 필요성이 커졌기 때문입니다.

자기자본 대비 총자산을 뜻하는 레버리지비율은 카드사의 경우 6배로 제한되는데 우리카드는 1분기 5.7배 수준을 기록하고 있습니다.

통상 만기가 30년 이상으로 영구채 성격을 지니는 신종자본증권은 자본으로 분류됩니다.

자본 확충으로 레버리지 비율이 하락하면 그만큼 신용판매나 카드론 등 영업자산을 늘릴 수 있는 여력이 커집니다.

현대카드는 2018년 7월 3,000억원 신종자본증권을 연 4.7% 금리에 발행했고, 롯데카드는 이듬해 6월 3.95% 금리로 2,000억원 어치를 발행했습니다.

금융당국은 7월 중 감독규정 개정을 통해 카드사 레버리지 비율을 8배로 확대해주겠다는 방침을 밝혔지만 좀처럼 속도를 내지 못하는 모습입니다.

코로나 19 충격에 얼어붙었던 회사채 시장에 온기가 퍼지면서 대형사에 이어 중소형 카드사의 자금조달 부담도 다소 완화된 상황.

이제는 높은 금리를 부담하고서라도 신종자본증권을 발행해야하는 처지에 놓인 카드사와 그렇지 않은 카드사간 희비가 엇갈리고 있습니다.

머니투데이방송 이충우입니다.

이충우 머니투데이방송 MTN 기자