[뉴스후] 은행 대출 조인 사이…'꾼'들은 상호금융 사각지대 노렸다

허윤영 기자

[앵커멘트]

'LH 사태'가 결국 금융권으로도 불똥이 튀었습니다. 상호금융권의 대출 체계에 관리 사각지대가 드러났다는 지적이 나오면서 금융당국도 규제를 예고했는데요. 허윤영 기자와 자세한 이야기 나눠보겠습니다.

[기사내용]

앵커1) 투기 의혹이 제기된 LH 직원들이 어디서, 어떻게 대출을 받았는지 먼저 정리해 주시죠.

기자) 지난 2일 민주사회를 위한 변호사모임(민변)과 참여연대는 LH 직원 약 10여명이 광명·시흥 신도시 지구 내 약 7000평의 토지를 약 100억원에 사전에 매입했다는 의혹을 제기했습니다.

이 과정에서 LH 직원 10여명이 대출금 58억원을 받아 땅을 사들였는데요. 대출의 대부분을 북시흥농협 1곳에서 받은 것으로 확인되면서 논란이 됐습니다.

유독 1곳의 지점에 대출이 몰렸다는 점, 대출자금이 LH직원의 투기에 활용됐다는 점, 신도시 사업의 직접적인 이해관계자인 LH 직원이 신도시 토지를 담보로 아무 문제없이 대출을 받았다는 점 등 여러 문제점이 제기됐습니다.

앵커2) 문제가 제기되고 있는 부분을 하나하나 짚어보겠습니다. 우선 담보인정비율(LTV) 규정을 위반했는지가 가장 예민할 텐데요?

기자) 결론적으로 LTV를 위반해서 대출을 받은 직원은 없다고 결론 난 것으로 보입니다. 사태가 터진 뒤 농협중앙회가 자체적으로 직원들을 조사한 결과입니다.

이번에 LH 직원들이 받은 대출은 농지를 담보로 한 대출인데요. 이는 비주택담보대출(비주담대)로 분류됩니다.

현재 농협과 같은 상호금융의 비주담대 LTV는 40~70%까지 가능한데, 일부 직원들이 한도를 꽉 채워 대출을 받은 사례는 있지만 한도를 넘겨 대출을 받은 직원은 없는 것으로 파악됩니다.

농협중앙회가 "적법적인 절차였다"고 강조하는 핵심 이유이기도 한데요.

다만 LTV를 한도까지 꽉 채워서 대출을 받은 것 자체가 의아하다고 보는 시각도 있습니다.

LH 직원들은 인접한 도로나 길이 없이 덩그러니 놓여 있어 가치가 떨어지는 토지, 즉 맹지를 담보로 대출을 받았는데, 시중은행권에서 보기엔 흔한 사례가 아니라는 겁니다.

우선 맹지는 담보 가치를 계산하기가 어렵습니다. 거래 자체가 잘 이뤄지지 않아 감정가격을 평가하는 게 상당히 어렵기 때문인데요. 이 때문에 시중은행은 맹지를 아예 담보 가능한 토지에서 제외하기도 합니다.

즉 시중은행이었다면 대출 자체가 나가지 않았을 거란 이야기입니다.

여기에 가치가 떨어지는 맹지를 대상으로 LTV 한도를 꽉 채워서 대출해준 것도 흔한 일은 아니라는 의견이 많습니다.

LH 직원들이 대출 심사 체계가 다소 느슨한 상호금융의 사각지대를 이용해 투기에 나선 것 아니냐는 지적이 나오는 이유입니다.

앵커3) LH 직원이 농지담보대출, 즉 농사를 목적으로 대출을 받았는데 이를 걸러내지 못했다는 점도 도마에 올랐습니다.

기자) 농지담보대출을 받으려면 지자체, 이번 사태에선 시흥시에 농업계획서를 제출해야 합니다.

계획서를 제출하면 농지를 취득할 수 있는 자격을 얻게 되고, 이후 토지를 매입해 소유권 이전 등기를 마치면 대출이 나오는 순서인데요.

핵심은 신도시 사업의 직접적 이해관계자인 LH 직원이 농사를 짓겠다며 제3신도시 부지를 담보로 대출을 받았는데, 금융사가 심사 과정에서 이를 걸러내지 못했다는 점입니다.

대출을 받아보신 분들은 아시겠지만, 대출을 받을 때 상환능력을 보기 위해서 재직증명서를 금융사에 제출하는데요. 농협 직원이 LH 직원임을 알고도 대출을 해준 건 문제가 있다는 지적이 많습니다.

또 대출 심사에서는 실제 토지를 사는데 자금이 쓰였는지 정도만 판단하고 실제 농업을 했는지 여부는 보지 않는다고 하는데요. LTV 규제와 마찬가지로 상호금융권의 대출 심사 체계가 느슨하다는 지적을 받고 있는 이유 중 하나입니다.

정부의 조사와 앞으로의 개선책도 이 부분에 초점이 맞춰질 것으로 보입니다.

앵커4) 금융당국도 LH 사태가 터지기 전부터 상호금융권의 여신심사 관리를 강화하던 추세였죠?

기자) 맞습니다. 금융당국은 'LH 사태'가 터지기 훨씬 전부터 상호금융권의 대출 심사가 느슨하다고 보고 제도 개선이 필요하다고 판단하고 있었습니다.

제1금융권의 주택담보대출 규제를 강화하다 보니 상대적으로 느슨한 상호금융권으로 대출이 쏠리고 있다는 문제 인식인데요.

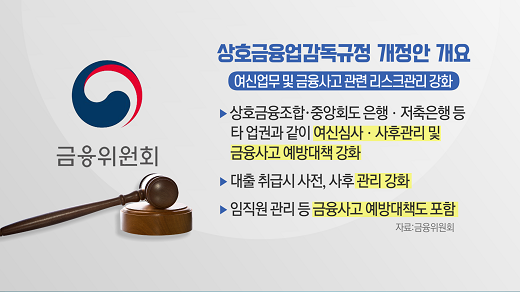

금융위원회는 작년 7월 '신용협동조합법 시행령 개정안'을 발표하면서, 상호금융업권의 여신업무 및 금융사고 관련 리스크 관리를 강화하는 내용도 함께 내놨습니다.

해당 규정은 상호금융권의 여신심사 책임성 강화와 금융사고를 예방하기 위해 마련됐습니다.

대출을 취급할 때 신용리스크 평가와 차입목적, 규모, 기간 등의 심사를 강화하고, 금융사고 예방을 위해 임직원 관리 등의 방안을 마련하도록 했습니다.

특히 상호금융이 대출을 부실하게 관리했다는 게 드러났을 때, 금융당국이 이를 제재할 수 있는 법적 근거를 마련했다는 점에서 의미가 있습니다.

다만 아직 이 규정은 본격적으로 시행되고 있지는 않는데요. 이번 사태와 맞물려 시행 시기가 좀 더 빨라질 수 있을 지 관심이 갑니다.

앵커5) 이미 금융당국의 상호금융권 토지담보대출 규제 방향이 거론되고 있습니다. 어떤 이야기가 나오고 있나요?

기자) 금융당국은 이번 달 총부채원리금상환비율(DSR) 규제 강화를 골자로 한 가계부채 관리 방안을 내놓을 예정인데, 여기에 비주담대 규제를 강화하는 내용이 담길 것이란 관측이 나옵니다.

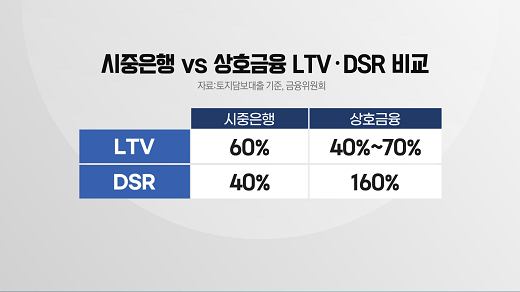

우선 LTV 규제를 시중은행만큼 조일 가능성이 제기됩니다.

시중은행은 이번에 문제가 된 토지담보대출 등 비주택담보대출 LTV 한도를 60%까지 적용하고 있는데요. 현재 상호금융권은 40~60%인데, 이 비율을 은행권만큼 끌어내려 규제를 강화할 수 있다는 예상이 나옵니다.

제2금융권에 대한 총부채원리금상환비율(DSR)을 강화하는 방안도 꺼내들 가능성이 있습니다.

현재 시중은행의 평균 DSR은 40%가 적용되지만 상호금융은 160%가 적용됩니다. LTV보다 DSR규제가 더 느슨해 보이기도 하는데, 이를 강화해 대출 자체를 죌 수 있다는 관측이 나옵니다.

다만 문제는 상호금융, 특히 농협의 농지담보대출을 갑자기 조이면 농민들의 생활이 어려워질 수 있다는 점인데요.

금융당국 입장에선 농지담보대출의 취지는 훼손하지 않으면서, 일반인이 투기를 목적으로 받는 대출을 차단해야 하는 ‘핀셋’ 규제를 고안하는데 힘쓸 것으로 보입니다.

허윤영 머니투데이방송 MTN 기자