[이슈추적] 시중은행 대비 프리미엄 10배…카뱅, 비교기업 적절성 '물음표'

허윤영 기자

[앵커멘트]

카카오뱅크의 상장 이후 시가총액이 약 18조원으로 제시됐습니다. 시중은행 대비 10배 프리미엄을 부여해 기업가치를 계산했는데요. 일각에선 카카오뱅크가 비교기업으로 삼은 기업들이 적절하지 않다는 지적이 나오고 있습니다. 자세한 이야기 금융부 허윤영 기자와 이야기 나눠보겠습니다.

[기사내용]

앵커1) 먼저 카카오뱅크의 기업가치와 공모가격부터 정리해주시죠.

기자)

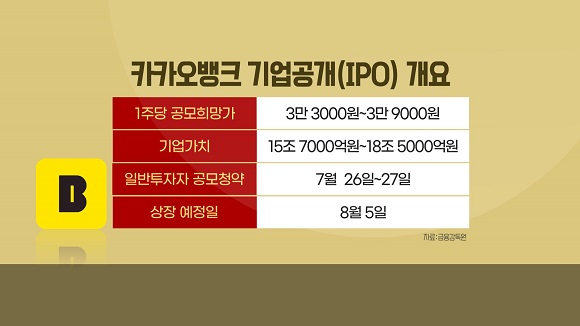

코스피 상장을 준비 중인 카카오뱅크의 기업가치가 최대 18조 5300억원으로 책정됐습니다.

카카오뱅크의 1주당 공모희망가액은 3만3000원~3만9000원으로 정해졌는데요.

카카오뱅크의 상장 이후 예상 시가총액은 공모가 하단 기준으로 15조 7000억원, 상단 기준으로는 18조 5300억원입니다.

4대 금융 중 하나금융지주(14조 3000억원), 우리금융지주(8조 6000억원)의 시총보다 큽니다.

'리딩 뱅크'인 KB금융과 신한금융도 위협할 만한 몸값인데요.

공모가가 희망밴드 하단에서 결정되더라도, 상장 첫날 시초가가 2배로 뛰는 '따상'을 기록하면 기업가치가 30조원이 넘어 금융주 1위 자리를 차지할 수 있습니다.

앵커2) 카카오뱅크를 기술(IT) 기업으로 볼지 아니면 전통은행으로 봐야 할 지 갑론을박이 많았습니다. 기업가치를 선정할 때 어떤 기업을 비교기업으로 삼을 지가 관심사였는데, 어떤 기업들이 선정됐나요?

기자) 증권신고서를 보면 카카오뱅크는 은행보다는 플랫폼으로서의 경쟁력을 강조하고 있습니다.

카카오뱅크는 기업가치를 계산하는 과정에서 국내외를 막론하고 전통 금융사를 아예 배제했는데요.

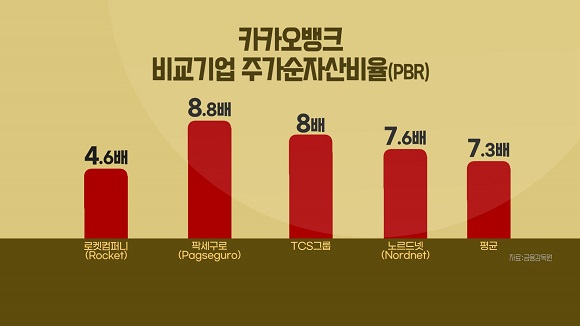

비교기업으로는 미국과 브라질, 스위덴의 디지털금융 회사와 온라인 금융상품 플랫폼 기업 등 4곳을 선정했습니다.

이들 기업 4곳의 평균 주가순자산비율(PBR)은 무려 7배에 달하고 있습니다. 전통 금융주라면 받을 수 없는 밸류에이션이죠.

카카오뱅크는 PBR 7배에 할인율 약 20%를 적용한 뒤 PBR 4배 수준에서 공모가를 제시했습니다.

할인율을 적용하긴 했지만 PBR 4배도 국내 4대 금융지주 평균의 10배에 달하는 수준입니다.

즉 증권신고서를 통해 자신들의 정체성이 전통 금융사가 아니라는 점을 못박은 거죠.

사실 플랫폼 기업이라면 수수료이익 비중이 높아야 하는데, 카카오뱅크의 경우 이자이익 비중이 75%로 대부분입니다.

즉 현재 수익구조만 보면 플랫폼보다는 은행에 가깝다는 겁니다.

그럼에도 전통 은행이라면 받을 수 없는 PBR 7배 수준에서 밸류에이션을 책정는데, 이게 과연 적절한 몸값인지에 대한 갑론을박이 앞으로 더 이어질 전망입니다.

앵커3) 높은 PBR은 그렇다 쳐도 사업구조가 비슷한 기업이면 투자자들이 어느정도 납득할 수 있을텐데요?

기자) 일본의 세븐뱅크 등 잘 알려진 디지털뱅크가 아닌 생소한 기업들을 비교기업으로 선정해 투자자들이 이를 납득할 지 미지수라는 반응이 많습니다.

우선 미국의 최대 온라인 주택담보대출 사업자인 로켓컴퍼니(Rocket Companies)의 경우 신용대출이 자산의 대부분인 카카오뱅크의 비교기업으로 삼기엔 수익구조가 너무 다르다는 지적이 나오고 있습니다.

미국의 로켓컴퍼니를 제외한 3개사(팍세구로, TCS그룹, 노르드넷)는 평균 자본규모가 1조 5000억원에 불과한데요.

자본규모가 적은 건 문제가 아니지만, 이들 기업의 PBR이 8배~9배에 달해 카카오뱅크 몸값을 높이는 핵심 요인이 됐습니다.

증권가에서도 비교기업의 적절성에 대한 지적이 나왔는데요.

이베스트투자증권은 이날 "비교회사로 선정된 기업과 카카오뱅크는 수익성, 사업영역, 플랫폼 성격 등 측면에서 다소 괴리가 있어 보인다"고 지적했습니다.

긍정적으로 보자면 카카오뱅크가 성장성에 그만큼 자신이 있다는 뜻이 될 수 있지만, 반대로 말하면 자신감이 너무 과도하다고 볼 수 있는 대목입니다.

특히 최근 대어급 기업의 공모가 고평가에 대한 투자자들의 경계심이 한껏 높아진 상태라 전자보자는 후자의 시각에서 바라보는 투자자분들이 많을 것으로 보입니다.

앵커4) 앞서 크래프톤이 공모가 논란이 불거진 건, 게임 1개의 매출 의존도가 너무 높다는 점 때문이었는데요. 카카오뱅크도 비슷한 문제를 안고 있다는 지적이 있습니다.

기자) 크래프톤이 금감원으로부터 지적 받은 건 공모가 산정의 적절성이 부족하다는 점이었습니다.

크래프톤의 높은 주가수익비율(PER)도 문제가 됐지만, 특히 단일게임 매출 의존도가 너무 높다는 게 고평가 논란의 핵심으로 지적됐습니다.

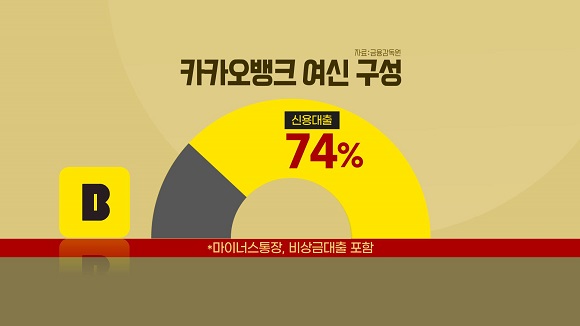

카카오뱅크도 일반 기업으로 치면 단일 상품에 대한 의존도가 높은 회사로 볼 수 있습니다.

주택담보대출이나 기업대출 등 여러 대출 포트폴리오를 갖추고 있는 시중은행과 달리 카카오뱅크는 마이너스통장을 포함한 신용대출 비중이 74%에 달하는데요.

이는 국내은행보다 신용대출이 비중이 큰 씨티은행(36%)과 비교해봐도 비중이 2배에 이릅니다.

단일 상품에 대한 수익 의존도가 높다는 건 잘만 하면 효율적인 영업방식이 될 수 있지만, 리스크에 노출됐을 때 그만큼 수익성에 큰 타격을 받을 수 있다는 뜻도 됩니다.

물론 상장 이후 주택담보대출(주담대)이나 기업대출에도 진출할 예정이지만 신용대출만큼의 성공을 거둘 수 있을지는 알 수 없습니다.

특히 신용대출의 경우 국내경제 뇌관으로 떠오르고 있는 가계부채 문제의 핵심 원인으로 지목되고 있죠.

금융당국의 규제도 나날이 세지고 있어 카카오뱅크가 지금과 같은 성장세를 유지하기 힘들 것이란 의견도 만만치 않은데요.

상장 전까지 공모가를 두고 다소 진통이 있을 것으로 예상됩니다.

허윤영 머니투데이방송 MTN 기자